Pourquoi faire simple quand on peut faire compliqué ? Les échanges entre la France et les pays étrangers subissent des traitements fiscaux différents des opérations réalisées en France. D’une part, rassurez-vous, ce n’est pas si compliqué et d’autre part, ces différences de traitements sont essentielles pour ne pas favoriser l’importation de marchandises en France au détriment de la production française.

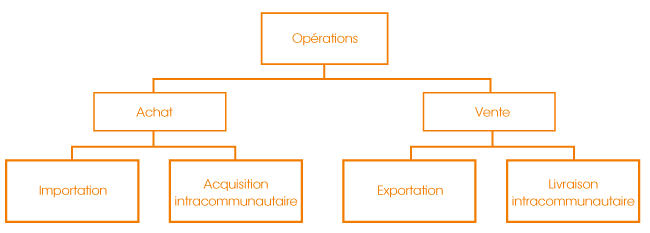

Les importations, les acquisitions intracommunautaires, les exportations, les livraisons intracommunautaires

Pour rendre les choses simples, il existe 4 cas de figure :

L’enregistrement des achats‑ventes à l’étranger

Ces ventes sont, soit des ventes réalisées vers des pays hors Union européenne (UE), soit des ventes effectuées à l’intérieur de l’Union européenne.

De même, pour les achats réalisés à l’étranger, les acquisitions intracommunautaires se distinguent des importations.

Les exportations

Il s’agit de livraisons de biens à des clients situés hors de l’Union européenne. Ces ventes vers des pays tiers sont qualifiées d’exportations.

Les exportations par le vendeur français sont exonérées de TVA si elles remplissent certaines conditions différentes selon que l’exportation est réalisée par le vendeur ou par l’acheteur non établi en France.

Les factures émises par le fournisseur français sont nettes de taxe, avec la mention “exonérées de TVA à l’exportation”.

Comptabilisation des exportations

Lors de l’enregistrement comptable, l’entreprise doit distinguer les ventes à l’export des ventes au national. Si la facture à l’export est exprimée en devise étrangère, par exemple le dollar, sa comptabilisation doit s’effectuer en euro sur la base du cours du jour de facturation.

Les importations

Il s’agit de livraisons de biens par des fournisseurs situés hors de l’Union européenne. Ces achats aux pays tiers sont qualifiés d’importations.

Les factures émises par le fournisseur étranger sont nettes de taxe, avec la mention “exonérées de TVA à l’exportation”.

Les importations sont assujetties à la TVA par le service des douanes. La TVA est acquittée par le destinataire réel des biens qui figure sur la déclaration d’importation. Son taux est celui qui est applicable à l’intérieur. Certaines importations peuvent être exonérées de TVA (article 291 du CGI)

- La TVA est calculée sur la base HT de la valeur d’entrée de la marchandise sur le territoire européen (par exemple : CIF Le Havre) majorée des droits de douane.

- La TVA est due soit à l’administration fiscale sur la base du DAU (document administratif unique servant au dédouanement) soit à un agréé en douane (commissionnaire qui facture directement les droits et taxes à collecter).

“Toute personne en mesure de présenter ou de faire représenter au service des douanes compétent la marchandise en cause ainsi que tous les documents exigibles, est habilitée à la déclarer en détail, sous réserve des règles applicables à la représentation en douane (cf. articles 5 et 64 du code des douanes communautaire, règlement (CEE) n°2913/92 du Conseil du 12 octobre 1992, JOCE L 302 du 19 octobre 1992). Ainsi, lorsque la déclaration en détail est établie au nom et pour le compte d’autrui (responsabilité directe), celle-ci ne peut être faite que par un commissionnaire en douane (cf. article 26 de la loi de finances rectificative n° 97-1239 pour 1997 du 29 novembre 1997 et article 2, paragraphe 2 de l’arrêté interministériel du 22 décembre 1998, JORF du 27 décembre 1998).”

Comptabilisation des importations

Lors de l’enregistrement comptable, l’entreprise doit distinguer les achats à l’import des achats au national. Si la facture à l’import est exprimée en devise étrangère, par exemple le dollar, sa comptabilisation doit s’effectuer en euros sur la base du cours du jour de facturation.

Les échanges intracommunautaires

Les ventes vers les pays membres sont qualifiées de livraisons intracommunautaires. Il s’agit de livraisons de biens à des clients situés dans l’Union Européenne.

Les achats aux pays membres sont qualifiés d’acquisitions intracommunautaires. Il s’agit d’achats de biens en provenance de fournisseurs situés dans un autre état membre de l’Union européenne.

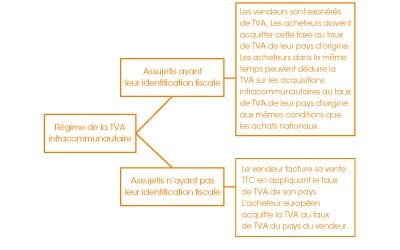

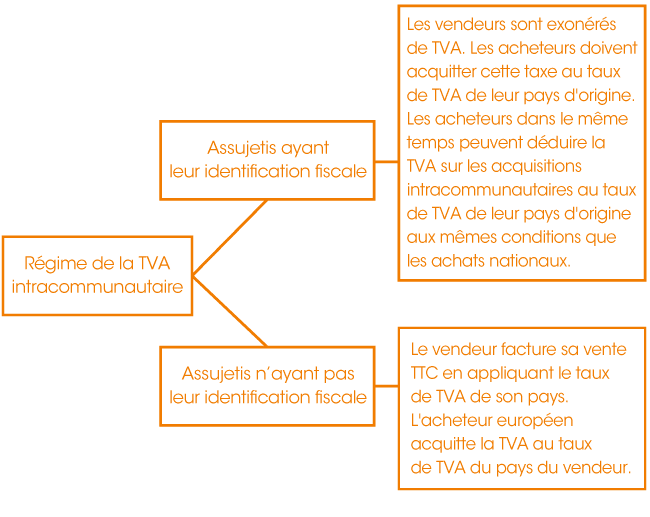

Les factures émises par le fournisseur français sont nettes de taxe avec la mention “exonération de TVA”. La facture support de la transaction entre assujettis de pays de l’Union européenne, doit indiquer le numéro d’identification fiscale du vendeur établi dans I’UE et le numéro d’identification fiscale de l’acheteur établi dans I’UE.

Le régime de la TVA intracommunautaire

Les livraisons intracommunautaires, c’est-à-dire les ventes à l’intérieur de l’Union européenne sont exonérées de TVA si les 4 conditions suivantes sont respectées :

- la livraison est faite à titre onéreux

- l’entreprise française est assujettie à la TVA

- l’acquéreur est assujetti à la TVA de son pays et ne bénéficie pas du régime dérogatoire (PRBD)

- le bien est expédié ou transporté hors de France

C’est l’acheteur qui verse et déduit la TVA dans son pays (Art. 262 ter du CGI).

Les acquisitions intracommunautaires ouvrent droit à la déductibilité de la TVA dès le fait générateur de la taxe (à savoir la livraison du bien) sous conditions particulières suivantes :

À ne pas oublier, chaque mois les assujettis remplissent :

- une déclaration d’échanges de biens (DEB) commun1quée à l’administration fiscale, qui récapitule les transact1ons 1ntracommunauta1res acquisitions au même titre que les ventes ;

- une CA3, déclaration de TVA au même titre que pour les ventes et achats nationaux.

Les entreprises bénéficiant de la franchise en base de TVA

Rappel : les entreprises françaises sont en franchise de TVA quand elles ne dépassent pas un certain seuil de chiffre d’affaires (sauf si elles optent pour l’application de la TVA).

En contrepartie, elles ne peuvent récupérer la TVA payée sur leurs achats.

Les livraisons intracommunautaires ou exportations n’appellent pas de commentaires puisqu’elles sont exonérées : les entreprises ne portent donc pas de TVA sur leurs factures.

Lorsqu’elles procèdent à des acquisitions intracommunautaires (importations), leur situation au regard de la TVA varie selon le montant annuel de leurs achats :

- Si le montant de leurs achats intracommunautaires ne dépasse pas 10 000 € durant l’année précédente et durant l’année en cours, ces entreprises sont considérées comme des particuliers et reçoivent une facture TTC, la TVA étant reversée par le fournisseur dans son pays.

- Si l’entreprise transmet un numéro de TVA intracommunautaire à son fournisseur, elle sera réputée avoir opté pour le paiement de la TVA même si cela ne lui fait pas perdre son bénéfice de PBRD (personne bénéficiant du régime dérogatoire).

- Si le montant de leurs achats intracommunautaires a dépassé le seuil de 10 000 € ou si elles ont décidé d’opter pour le paiement de la TVA, ces entreprises ne peuvent plus bénéficier de ce régime dérogatoire.

Elles doivent alors demander à leur service des impôts des entreprises (SIE) l’attribution d’un numéro de TVA intracommunautaire.