Le bilan est un document comptable de synthèse, établi en fin d’exercice comptable dans le cadre des comptes annuels. Il est obligatoire pour la grande majorité des entreprises. Un bilan est une photo de l’entreprise à une date donnée. Il ne doit pas être confondu avec le compte de résultat qui décrit l’activité de la période écoulée.

Actif, passif, immobilisations, capitaux, provisions, nous allons voir comment lire ces informations sur un bilan et ainsi, décrypter l’entreprise. Ce document de synthèse présente, à une date donnée, une photographie de ce que possède et de ce que doit une entreprise (ou une association, ou même une personne) traduits sous forme de valeurs financières. Pour être clair, la lecture d’un bilan comptable pourra vous apprendre qu’une entreprise possède un véhicule acheté 30.000 euros, pas que ce véhicule est une fourgonnette jaune.

Un bilan comptable se présente, par exemple, comme le tableau suivant :

La structure “actif/passif” du bilan d’entreprise

Le bilan d’entreprise est un tableau en deux parties : l’actif et le passif. Pour être justes, les totaux actif/passif du bilan doivent nécessairement être égaux.

L’actif représente ce que possède l’entreprise, et il va de l’actif immobilisé (comme des machines, des bâtiments, un fonds de commerce..) à l’actif circulant qui comprend les éléments directement en lien avec l’exploitation courante de l’entreprise (les stocks, les créances clients, la trésorerie).

Le passif du bilan représente l’endettement de l’entreprise. Bien qu’ayant une connotation négative le passif constitue les ressources de l’entreprise. Le passif correspond aux moyens dont dispose l’entreprise pour financer ses actifs. Le passif est composé :

- des capitaux propres, qui sont des ressources permanentes, c’est-à-dire à cycle long (capital social, les réserves accumulées les années précédentes et le résultat, aussi les emprunts à long terme),

- des dettes à court terme. (ce que l’entreprise doit aux fournisseurs, aux organismes sociaux et aux impôts).

Les postes du bilan d’entreprise sont aussi classés en fonction de leur liquidité, c’est-à-dire de la difficulté à les transformer en argent rapidement. Les postes du bilan sont classés du moins liquide en haut du bilan au plus liquide en bas du bilan.

Par exemple le stock est situé à l’actif au-dessus des créances clients. Pour transformer le stock en argent il faut le vendre puis encaisser la créance, alors que pour la créance il suffit de l’encaisser directement.

N et N-1 dans un bilan comptable font référence à la période. En comptabilité, l’usage veut que la période étudiée (appelée également exercice comptable et correspondant généralement à une durée de 12 mois) soit appelée N et l’exercice précédent N-1.

Selon la présentation des bilans comptables, ce sont les dates réelles qui apparaîtront dans les colonnes (du 01/01/2013 au 31/12/2013 et du 01/01/2012 au 31/12/2012 par exemple).

Les documents comptables présentent donc généralement les chiffres des deux exercices les plus récents afin de permettre des comparaisons faciles des évolutions dans le temps.

Dans un bilan comptable, l’actif est-il toujours égal au passif. On dit que le bilan doit être équilibré. Par exemple, une société qui fait un bénéfice verra à son bilan un accroissement de l’actif de l’entreprise. Par exemple, elle possédera plus d’argent sur son compte bancaire ou alors elle utilisera ce bénéfice pour acheter une nouvelle machine ou du stock supplémentaire. Dans le même temps, lorsqu’elle réalise un bénéfice, ce dernier est la propriété des associés qui possèdent le capital de l’entreprise. Le bénéfice est alors une dette de la société vis à vis des associés. Le bénéfice augmente donc aussi le passif du bilan comptable sous la forme d’une dette supplémentaire envers les associés. Toujours pour l’exemple, si les associés décident de distribuer les bénéfices, ils vont se payer et diminuer l’actif des comptes bancaires tout en diminuant le passif des dettes.

Actif du bilan comptable = ce que l’entreprise possède

A l’actif du bilan comptable apparaît donc tout ce que l’entreprise possède à la date du bilan comptable. Attention, c’est une photographie à un instant “T”, elle peut varier du jour au lendemain.

Ces différents éléments sont classés par ordre croissant de liquidité. La liquidité d’un élément correspond au délai nécessaire pour le transformer en argent liquide.

Les investissements sont considérés comme les éléments les moins liquides et la trésorerie, « le cash », comme l’élément le plus liquide. En effet, si l’entreprise a, un moment donné, un besoin urgent d’argent liquide, elle ira plus vite à s’en procurer sur son compte bancaire à un distributeur automatique qu’en mettant en vente un immeuble.

L’actif du bilan comptable est présenté sur trois colonnes car les éléments inscrits au bilan comptable le sont pour leur valeur “historique”, c’est-à-dire celle pour laquelle l’entreprise se les est procurés. Ces valeurs “historiques” apparaissent dans la première colonne. Ainsi, une machine acquise 10 000 euros en 2002 et non revendue depuis, apparaîtra encore pour cette valeur de 10 000 euros au bilan comptable de 2013. Cependant, les actifs peuvent, au cours du temps, perdre de la valeur. Une machine vieillit et s’use, une créance peut être contestée ou jamais réglée. C’est pourquoi, en fonction des aléas pesant sur tel ou tel élément de l’actif venant remettre en cause sa valeur historique, il sera constaté une dépréciation. Cette dépréciation apparaît dans la seconde colonne de l’actif et est appelée amortissement dans le cas du vieillissement normal d’un investissement ou provision lorsqu’elle constate une menace pesant sur la valeur d’un élément de l’actif (par exemple, la contestation d’un client sur le montant de sa dette ou un sinistre qui abîme une partie d’un stock,…). Quant à la troisième colonne de l’actif, elle est le résultat de la soustraction des chiffres de la seconde colonne de ceux de la première et présente la valeur nette des différents éléments. La valeur nette comptable est donc l’estimation à un instant “T” de ce que possède l’entreprise.

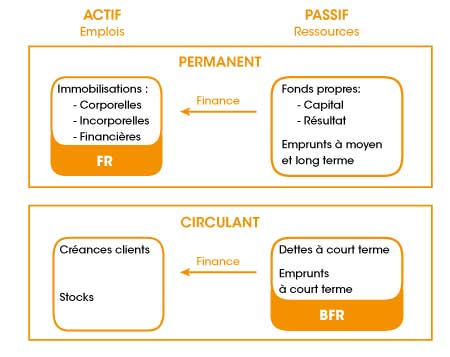

Les cycles du bilan d’entreprise

Comme nous l’avons vu plus haut, le bilan est décomposé en actif/passif, mais aussi de la manière suivante : haut du bilan/bas du bilan.

La partie haute du bilan d’entreprise représente des postes qui ont un cycle long, tels que les capitaux propres ou l’actif immobilisé, qui, étant peu liquide, s’envisage sur plusieurs années ou exercices. Il est très important que les ressources permanentes couvrent l’actif immobilisé, puisque c’est cet excédent de ressources permanentes, appelé fonds de roulement, qui doit financer l’exploitation.

La partie basse du bilan d’entreprise comprend des postes qui ont un cycle court, tels que les stocks, les créances clients, les dettes fournisseurs, un ensemble d’élément qui évolue souvent et rapidement, sur quelques semaines ou mois tout au plus.

Les indicateurs du bilan d’entreprise

Les plus fréquemment utilisés sont le fonds de roulement, le besoin en fonds de roulement et le besoin de trésorerie.

Le fonds de roulement (FR) représente la différence entre les ressources permanentes (les capitaux propres) et l’actif immobilisé. Si le fonds de roulement (cycle de long terme) est positif, il va permettre de financer l’exploitation de l’entreprise (cycle de court terme), s’il est négatif, l’entreprise pourra connaître des difficultés pour financer ses dépenses courantes d’exploitation.

Le besoin en fonds de roulement (BFR) représente le montant d’argent nécessaire (ou la trésorerie) en permanence pour assurer le bon fonctionnement de l’entreprise.

Le besoin de trésorerie est donc obtenu par différence entre le FR et le BFR, si le FR est plus important, l’entreprise a une trésorerie positive, et une trésorerie négative dans le cas contraire.

Nous rentrons donc dans l’analyse financière du bilan. Le but est de synthétiser des informations d’origines diverses (dont le bilan) à propos de l’entreprise et de son environnement pour dresser à partir de là, un état des lieux réaliste de la situation. L’analyse permet ensuite aux dirigeants, aux prêteurs, aux fournisseurs, aux clients, etc. ayant un lien avec l’entreprise, d’avoir toutes les cartes en main pour prendre la bonne décision.

Le bilan fonctionnel permet d’analyser les masses que présente le bilan comptable sous un autre angle. Le bilan fonctionnel est principalement utile pour analyser d’où vient l’argent et à quelle fin il est utilisé. Présenté de cette façon le bilan permet de rattacher des opérations à l’exploitation, au financier ou à l’investissement, et de réaliser une analyse financière de l’entreprise à partir de quelques ratios.

Les ressources sont divisées comme suit :

- Les ressources stables : ce sont des ressources destinées à rester longtemps dans l’entreprise (Capitaux propres auxquels il faut ajouter la partie des dettes à rembourser à plus d’un an).

- Les ressources à court terme : passif circulant d’exploitation et passif circulant hors exploitation. (fournisseurs, impôts, charges sociales à payer)

- La trésorerie passive.

Les emplois sont organisés de la manière suivante :

- Les emplois stables, qui sont des éléments du patrimoine de l’entreprise destinés à rester dans l’entreprise. (Actif immobilisé)

- Les emplois à court terme, qui comprennent l’actif circulant d’exploitation et l’actif circulant hors exploitation. (créances clients, stocks, impôts à récupérer)

- La trésorerie d’actif.

Le fonds de roulement (FR)

Il est calculé de la manière suivante : Ressources stables – Emplois stables = Fonds de roulement (FR). A partir de là, deux cas de figure sont possibles :

Le FR est positif, les ressources stables suffisent alors à financer les emplois stables, et l’excédent va servir à financer les dépenses courantes d’exploitation (actif circulant).

Le FR est négatif, les ressources stables ne suffisent pas à financer les emplois stables, l’entreprise va devoir trouver d’autres moyens pour financer sa trésorerie. On peut citer :

- les découverts bancaires,

- l’allongement du délai de paiement des fournisseurs,

- la diminution des délais de paiement accordés aux clients,

- faire appel aux associés (comptes courants d’associés) pour apporter des liquidités.

Bien souvent la solution sera un mix de ces possibilités, une entreprise équilibrée possède un fonds de roulement positif.

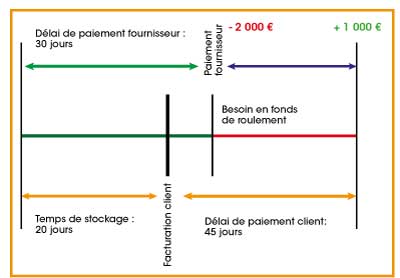

Le besoin en fonds de roulement (BFR)

On le calcule par différence entre les emplois à court terme (actif circulant) et les ressources à court termes (passif circulant). Ici aussi, deux cas de figure se présentent :

Le BFR est positif, la société a un actif circulant supérieur à son passif circulant, les ressources à court terme ne couvrent pas les emplois à court terme. Il lui faut donc financer le décalage grâce à un fonds de roulement positif ou à défaut, se financer à court terme, grâce aux solutions vues plus haut.

Le BFR est négatif (secteur de la grande distribution par exemple), dans ce cas le passif circulant suffit à couvrir l’actif circulant, ce qui génère un excédent de trésorerie qui pourra éventuellement servir à financer un fonds de roulement négatif, ou constituer une trésorerie pour l’entreprise.

La trésorerie nette (TN)

Elle se calcule de la façon suivante : Trésorerie d’actif (appartient en propre à l’entreprise) – trésorerie de passif (liquidités empruntées).

Si la trésorerie nette est positive, elle constitue une ressource à court terme pour l’entreprise avec des liquidités qui appartiennent en propre à l’entreprise.

Si la trésorerie nette est négative, elle constitue un emploi à court terme pour l’entreprise, constituée de liquidités empruntées (découverts en général…).

Les ratios calculés à partir du bilan fonctionnel

Le ratio de couverture des capitaux investis : un ratio supérieur à 1 signifie que les ressources stables suffisent pour couvrir les emplois stables et aussi la part du cycle d’exploitation non financée par les ressources à court terme. Plus ce ratio est important mieux c’est. En effet, il doit idéalement augmenter d’une année sur l’autre pour aller vers une situation de plus en plus stable.

Le taux d’endettement financier sert à étudier si la dette de l’entreprise est soutenable ou non. Une banque refusera la plupart du temps de prêter à une entreprise ayant un taux d’endettement supérieur à 100 %.

Le poids du besoin en fonds de roulement en nombre de jours de chiffre d’affaires exprime le nombre de jours de chiffre d’affaires que l’entreprise va consacrer pour financer son besoin en fonds de roulement.

Grâce à ces quelques indicateurs vous voilà en mesure de juger plus précisément la situation financière d’une entreprise à partir du bilan fonctionnel, pour une analyse plus approfondie et des conseils pour améliorer ces indicateurs n’hésitez pas à vous tourner vers un expert comptable qui pourra établir d’autres indicateurs plus spécifiques et adaptés à votre activité.