Brigitte vient de commander ses nouvelles fournitures… Elle fait d’ailleurs pâlir d’envie Caroline en se targuant d’avoir les stylos “pointe fine” qui améliorent grandement le confort d’écriture et qu’elle trouve surtout très jolis… Bref, Brigitte a surtout gagné deux places pour aller au cinéma car sa commande dépassait les 300 € HT… Vous trouvez la situation absurde ? Pourtant, elle est régulièrement constatée dans les entreprises qui ne surveillent pas leurs dépenses.

Damien, jeune comptable de 27 ans propose alors au gérant de la société une solution simple, faire du contrôle de gestion… Ouah ! Tout un programme !

A quoi sert le contrôle de gestion ?

Le contrôle de gestion est une discipline d’analyse des chiffres qui permet de mieux gérer une entreprise et de prendre des décisions stratégiques judicieuses.

Le suivi du budget permet de suivre d’un côté le chiffre d’affaires et de l’autre les dépenses. Le but est de ne pas dépasser le budget alloué en début d’année. Lorsque des écarts sont constatés, il faut les analyser, alerter et conseiller les différentes directions pour qu’elles dépensent autrement.

Le suivi de l’activité consiste à mettre en place des indicateurs métiers, par exemple le nombre de contrats négociés. Il y a aussi des indicateurs RSE, la responsabilité sociale des entreprises, le suivi des effectifs, des embauches… Ces indicateurs servent à mesurer l’impact budgétaire.

Le contrôle de gestion est donc un processus permanent de pilotage global de l’entreprise et de mesure en temps réel des réalisations dans une optique de perfectionnement de la performance au sein de l’entreprise. C’est un outil d’aide à la prise de décision qui évalue l’efficience et l’efficacité de la mise en œuvre des ressources de l’entreprise.

Afin de se développer au sein de l’entreprise, le contrôle de gestion nécessite la mise en place d’un certain nombre d’outils notamment l’établissement d’un système de comptabilité analytique de gestion (CAG). C’est cette comptabilité analytique qui va permettre d’affecter des dépenses à une activité en particulier et ainsi déterminer si cette fameuse activité est rentable ou non. Afin de rentrer tout de suite dans le vif du sujet, prenons un exemple. Une entreprise fabrique et vend des armoires électriques, elle s’occupe également de l’installation de ces armoires sur le terrain et facture en plus des prestations de conseils pour l’utilisation de ses équipements. Il est normal que la direction de cette entreprise souhaite connaître leurs performances concernant les différentes activités. Pour connaître la rentabilité des différentes activités, des méthodes de calcul sont utilisées telles que la méthode des coûts complets.

Les méthodes des coûts complets

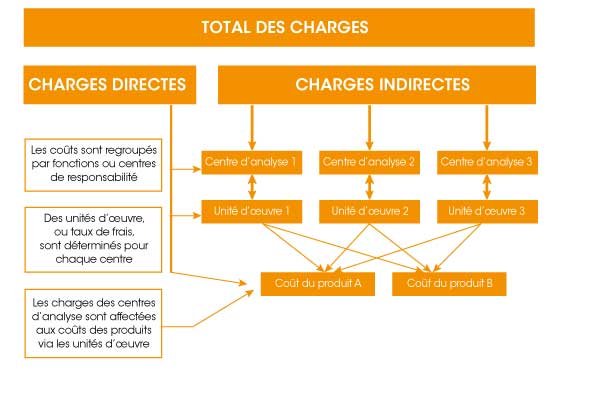

La méthode des coûts complets a pour objectif de chiffrer le coût de revient en vue notamment d’établir la politique tarifaire de l’entreprise et de permettre d’expliquer le résultat de celle-ci en comparant pour chaque produit (bien ou service), le prix de vente et le coût de revient.

Elle est fondée sur la distinction entre :

- charges directes, qu’il est possible d’affecter immédiatement, sans calcul intermédiaire, au coût d’un produit déterminé, et

- charges indirectes, qui concernent plusieurs coûts, font l’objet d’une répartition et nécessitent un calcul préalable à leur imputation.

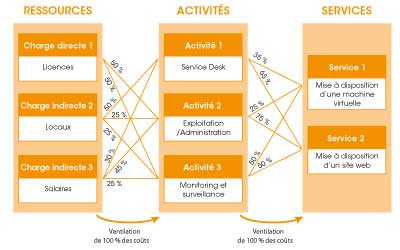

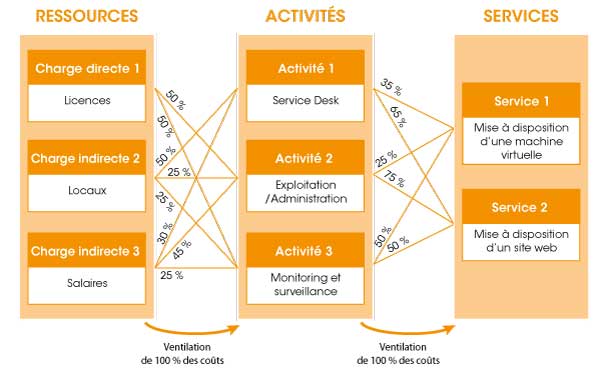

Ce sont ces charges indirectes qui doivent être retraitées. Pour reprendre l’exemple de notre société d’armoires électriques, comment affecter les coûts du service administratif ? Pour faire un calcul cohérent, on ne peut pas imputer la totalité des salaires et des dépenses du service à la fabrication des armoires uniquement. Il faut donc répartir ces charges. Pour répartir le plus efficacement possible ces charges indirectes, il faut analyser l’activité des pôles d’activité.

La clé de répartition entre les différents pôles est appelée “unité d’œuvre” dans la méthode des centres d’analyses et “inducteur de coût” dans la méthode ABC.

Principe de la méthode des centres d’analyse

La méthode des centres d’analyse implique le découpage de l’entreprise en un certain nombre de processus qui sont des divisions fonctionnelles de l’entreprise. Au sein de ces centres d’analyse sont répertoriés des éléments de charges indirectes en vue de leur imputation aux coûts des produits intéressés.

Les centres d’analyse comprennent les centres de travail et les sections :

- un centre de travail est un centre d’analyse correspondant à une division de l’organigramme de l’entreprise telle que bureau, service, atelier, magasin ;

- une section est une subdivision d’un centre de travail lorsque la précision recherchée dans le calcul des coûts de produits conduit à utiliser plusieurs unités d’œuvre (une par section).

Les unités d’œuvre permettent de mesurer le niveau de l’activité des pôles. Elles peuvent être volumiques (heures-machine, quantités achetées, quantités vendues… ou monétaires (montant des achats, montant du chiffre d’affaires…) Il y a donc une corrélation entre les charges indirectes d’un pôle et le volume d’unités d’œuvre consommé.

Le principe est simple, on cherche donc à réattribuer les charges indirectes via une clé de répartition sur les centres d’analyse principaux. Les charges indirectes ainsi ré-imputées sont ensuite rajoutées aux charges directes pour obtenir le coût de revient de l’activité.

Principe de la méthode ABC

La méthode ABC répartit les charges indirectes par activité. Pour chaque activité, le déclencheur des coûts est identifié : c’est l’inducteur de coût. Une relation de causalité entre l’existence de l’activité et les charges indirectes est ainsi établie. Par exemple le nombre de lots ou de références achetées peut expliquer les charges indirectes d’approvisionnement lié au stockage. Le nombre de produits proposés, le nombre de devis effectués, le nombre d’heures de main d’œuvre directe… sont d’autres inducteurs de coûts fréquemment utilisés.

Les limites de la méthode des coûts complets

Cette méthode permet de contrôler la formation du coût de revient aux différents stades du processus de fabrication. Elle constitue une approche utile pour déterminer le prix de vente d’un nouveau produit qui n’a pas de référence sur le marché, et est une aide précieuse pour évaluer les différents types de stocks (matières premières, produits en cours, produits finis).

Mais elle comporte quelques défauts :

- la mise en œuvre de la méthode du coût complet est délicate du fait de la difficulté à découper l’entreprise en sections homogènes sans en multiplier exagérément le nombre,

- son coût d’élaboration est important,

- les calculs à mettre en œuvre sont souvent laborieux et l’analyse des coûts est tardive,

- les centres principaux reçoivent, des centres auxiliaires, des charges qui leur sont étrangères et sur lesquelles ils n’ont aucune maîtrise ni contrôle,

- les choix d’imputation sont subjectifs et les résultats obtenus seront toujours discutables,

- le découpage de certaines charges peut occulter des éléments qu’il aurait mieux valu considérer de manière globale,

- l’impact sur les coûts des variations d’activité n’est pas pris en compte.