Quel est la mission du commissaire aux comptes ?

Un commissaire aux comptes doit certifier la régularité et la sincérité des comptes. Il doit effectuer un contrôle précis, souvent ponctuel des travaux comptables, fiscaux et sociaux de la société. Il vérifie si les règles de comptabilité ont été bien appliquées, autrement dit, il s’assure que le comptable et/ou l’expert-comptable a bien fait son travail.

Cela peut paraître évident pour ceux qui ont déjà travaillé avec des commissaires aux comptes, mais il faut le dire tout de même. Le commissaire aux comptes ne doit pas juger le bon fonctionnement de la société, et doit laisser les éloges et les critiques aux experts-comptables. Sa mission répond à une obligation légale des entreprises., Son travail consiste à vérifier les livres et valeurs de l’entité, à contrôler la régularité et la sincérité des comptes, à s’assurer de la sincérité des informations données dans le rapport de gestion et dans les documents adressés aux associés sur la situation financière et les comptes de l’entité. Le commissaire aux comptes vérifie aussi que l’égalité des associés a été bien respectée dans les sociétés anonymes…

Un commissaire aux comptes est-il obligatoire ?

Il faut savoir que toutes les sociétés anonymes et les sociétés en commandite par actions sont soumises à cette obligation, quelle que soit leur taille (loi du 1er mars 1984). En revanche, depuis la loi LME (Loi de modernisation de l’économie) du 4 août 2008 et à compter du 1er janvier 2009, la nomination d’un commissaire aux comptes n’est plus obligatoire dans les sociétés en nom collectif, les sociétés en commandite simple et les sociétés à responsabilité limitée qui ne dépassent pas 2 des 3 seuils fixés par l’article L823-12-1 du code de commerce et décret 2009-234 du 25 février 2009 à savoir :

- Total du bilan : 1 550 000 €

- Chiffre d’Affaires Hors Taxes : 3 100 000 €

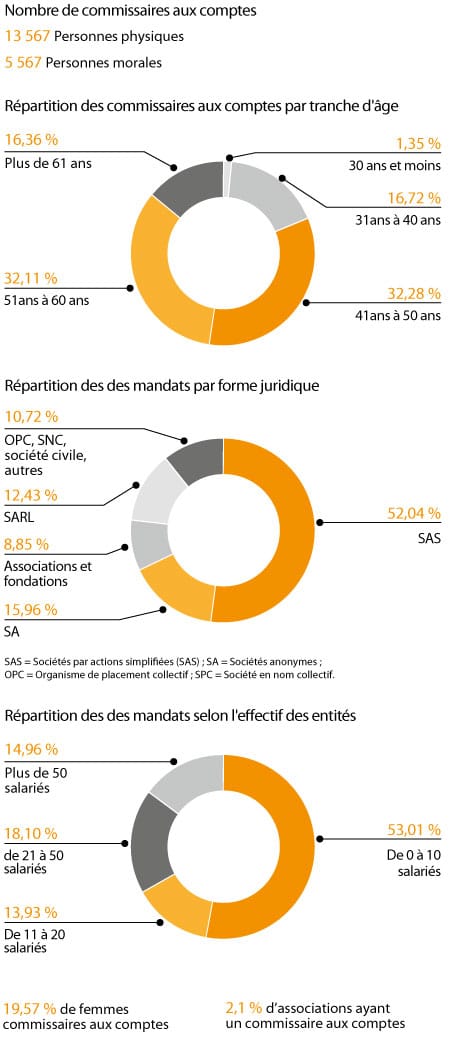

- Nombre de salariés : 50

Concernant les sociétés par actions simplifiées, les seuils sont moindres : un million d’euros en total bilan, un chiffre d’affaires hors taxes de deux millions d’euros et 20 salariés. Pour les entreprises prestataires de formation continue, les seuils sont très bas, 230 k€ de total bilan, 153 k€ de chiffre d’affaire et 3 salariés.

Il faut savoir que même si les seuils ne sont pas atteints et donc qu’il n’y pas d’obligation légale, les associés peuvent désigner un commissaire aux comptes à l’unanimité ou à une majorité prévue dans les statuts. Dans les sociétés à responsabilité limitée, les associés peuvent nommer un commissaire aux comptes à l’assemblée générale, à la majorité ordinaire.

La certification du commissaire aux comptes

Il faut savoir que les commissaires aux comptes n’ont pas l’obligation d’approuver les comptes quand ceux-ci présentent des irrégularités. D’ailleurs, l’article L.823‑9 du code de commerce dispose que “Les commissaires aux comptes certifient, en justifiant de leurs appréciations, que les comptes annuels sont réguliers et sincères et donnent une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de la personne ou de l’entité à la fin de cet exercice.” De ce principe résultent trois niveaux de certification. Le cas le plus courant, quand tout va bien, le commissaire aux comptes certifie sans réserve. Cela signifie que les comptes annuels sont établis selon les règles en vigueur et que les principes comptables sont appliqués. L’objectif de l’image fidèle est alors atteint. Lorsque les comptes présentent des irrégularités, la certification peut être assortie de réserves. C’est une limitation à la portée de la certification. Elles s’expliquent par le fait que les concepts de régularité, de sincérité et d’image fidèle, ont un caractère relatif. Enfin, dans de rares cas, le commissaire aux comptes peut refuser de certifier. Cette situation est toujours problématique puisqu’elle oblige le commissaire aux comptes à se mettre en porte à faux vis-à-vis de son client.

Le commissaire aux comptes engage sa responsabilité

En certifiant des comptes, le CAC engage sa responsabilité civile en cas de fautes ou de négligences commises dans l’exercice de sa fonction. Il est important de noter qu’il est tenu à une obligation de moyens et non de résultats. Sa responsabilité n’est pas engagée s’il fait des révélations au Procureur.

Le CAC peut engager sa responsabilité pénale en cas de violation du secret professionnel ou de non révélation des faits délictueux.

Il est évident qu’en cas de faute professionnelle, des mesures disciplinaires peuvent être prononcées à son encontre par la CRCC (Compagnie Régionale des Commissaires aux Comptes) et par la H3C (Haut Conseil du Commissariat aux Comptes). L’AMF (Autorité des Marchés Financiers) peut également sanctionner un CAC pour communication au public d’informations inexactes, imprécises ou trompeuses sur des instruments financiers…

Déroulement du mandat

Le commissaire aux comptes est nommé pour une durée de six exercices. Le mandat est reconductible mais peut cesser à l’expiration de la durée, soit de manière anticipée par révocation pour juste motif, par l’AGO ou en justice (non-exécution de la mission, divulgation de secret sur l’entité, immixtion dans la gestion, empêchement par longue maladie…) ou par démission pour juste motif : maladie, litige grave avec l’entité, après notification à l’entité.

En guise de conclusion à ses investigations, le commissaire aux comptes doit communiquer le résultat de son travail aux dirigeants sociaux et aux associés. Il doit être transparent sur ses méthodes de vérification et de contrôle ainsi que sur les irrégularités découvertes. Lors de l’assemblée générale ordinaire, il présente aux associés le rapport sur les comptes annuels et donne son opinion sur les comptes. Il présente également un rapport spécial sur les conventions conclues entre la société et ses dirigeants s’il y en a.

En cas d’irrégularités avérées, le CAC doit révéler les faits délictueux au Procureur de la République. Il n’appartient pas au commissaire aux comptes de se prononcer sur la qualification ou non en infraction contraventionnelle, délictuelle ou criminelle des faits révélés. C’est la raison pour laquelle on ne parle pas de dénonciation.

La procédure d’alerte du commissaire aux comptes

Si le commissaire aux comptes constate l’existence de faits de nature à compromettre la continuité de l’exploitation, il doit en informer le dirigeant puis, le cas échéant, le conseil d’administration. Si des mesures efficaces ne sont pas décidées pour améliorer la situation, il doit prévenir le président du tribunal de commerce ou du tribunal de grande instance, selon le cas. Enfin, un rapport spécial devra être communiqué à l’assemblée générale des actionnaires.

À savoir :

- 0,4 % C’est le pourcentage de missions ayant donné lieu à la révélation de faits délictueux.

- La rémunération n’est pas librement fixée, mais elle est calculée en fonction d’un barème légal (Code de commerce, art. R823‑12).

- 1,6 % C’est le pourcentage de missions ayant donné lieu à une procédure d’alerte (2012).

Les chiffres clés : Le commissariat aux comptes, c’est aujourd’hui 19 134 professionnels au service des entreprises et entités, sur l’ensemble du territoire national.