Cela va être très compliqué de vous mentir, de vous expliquer que la crise est derrière nous, que tout va bien et que la situation va s’améliorer dès demain. On a plutôt l’impression aujourd’hui que la crise est toujours à son niveau le plus fort. D’ailleurs, , les effets de 2008 perdurent et la situation d’avant-crise ne tend pas à se restaurer, tout du moins, pas rapidement. L’ambiance dans le pays est morose, heureusement que les fêtes de fin d’année ont créé une petite bouffée d’oxygène.

Crise ou pas ? Fait-il bon vivre en France ?

Il y a assurément une différence entre ce que les gens pensent, les chiffres qui sont présentés sur la table et la situation décrite par les médias. L’INSEE (Institut national de la statistique et des études économiques) présente toujours de nouvelles études selon lesquelles les prix n’ont pas forcément flambé et pourtant, ce n’est absolument pas le ressenti à la caisse…

D’abord, le panier de course des familles ne correspond jamais exactement au panier synthétique qu’utilise l’Insee pour ses calculs. Ainsi, les consommateurs sont ultrasensibles à la hausse des prix des quelques produits qui leur servent de baromètre : le café au comptoir, la baguette, le pack de yaourts. En revanche, ils remarquent à peine quand celui du matériel scolaire ou des chaussettes diminue. Autre explication : “lorsqu’ils mesurent l’évolution des prix, les ménages se réfèrent en vérité bien plus à leur pouvoir d’achat”, explique Jacques Cailloux, chez Nomura. Et ce n’est pas la même chose. Selon l’Insee, le pouvoir d’achat global stagne. Mais le pouvoir d’achat “par unité de consommation”, qui prend en compte de façon plus fine la composition des foyers – les enfants dépensent moins que les adultes – offre un tableau plus pessimiste. Il a en effet reculé en 2012 (– 1,5 %) et 2013 (– 0,6 %).

Ce n’est pas tout : alors que les statisticiens regardent l’évolution du prix d’un produit à qualité constante, les ménages, quant à eux, raisonnent en normes de consommation. Exemple : il y a vingt ans, les familles possédaient un téléphone fixe. Aujourd’hui, chaque membre du foyer a son propre mobile – sans compter les tablettes.

|

Regroupements conjoncturels |

Variations (en %) au cours |

|||

|

Pondération 2014 |

Indices |

du dernier mois |

des 12 derniers mois |

|

|

a) Ensemble des ménages – France |

||||

|

ENSEMBLE (00 E) |

10 000 |

127,62 |

–0,2 |

0,3 |

|

Ensemble CVS (00 C) |

10 000 |

127,87 |

–0,1 |

0,3 |

|

ALIMENTATION (4000 E) |

1 653 |

131,79 |

0,0 |

–0,2 |

|

Produits frais (4001 E) |

210 |

139,94 |

–0,5 |

0,9 |

|

Alimentation hors produits frais (4002 E) |

1 443 |

130,63 |

0,1 |

–0,4 |

|

TABAC (4034 E) |

204 |

258,61 |

0,0 |

3,5 |

|

PRODUITS MANUFACTURÉS (4003 E) |

2 653 |

100,31 |

–0,3 |

–1,2 |

|

Habillement et chaussures (4004 E) |

438 |

111,80 |

0,0 |

0,2 |

|

Produits de santé (4005 E) |

434 |

77,76 |

–0,5 |

–3,0 |

|

Autres produits manufacturés (4006 E) |

1 781 |

103,31 |

–0,3 |

–1,1 |

|

ÉNERGIE (4007 E) |

850 |

175,13 |

–0,6 |

–1,1 |

|

dont Produits pétroliers (4008 E) |

475 |

191,19 |

–2,7 |

–5,1 |

|

SERVICES (4009 E) |

4 640 |

135,73 |

–0,1 |

1,5 |

|

Loyers, eau et enlèvement des ordures ménagères (4010 E) |

748 |

142,87 |

0,1 |

1,5 |

|

Services de santé (4011 E) |

552 |

122,53 |

0,1 |

0,4 |

|

Transports et communications (4012 E) |

503 |

95,10 |

–0,8 |

–0,1 |

|

Autres services (4013 E) |

2 837 |

146,21 |

–0,1 |

2,1 |

|

ENSEMBLE HORS LOYERS ET HORS TABAC (5000 E) |

9 202 |

125,01 |

–0,2 |

0,2 |

|

ENSEMBLE HORS TABAC (4018 E) |

9 796 |

125,70 |

–0,2 |

0,3 |

|

b) Ménages urbains dont le chef est ouvrier ou employé – France |

||||

|

ENSEMBLE HORS TABAC (4018 D) |

9 707 |

125,51 |

–0,1 |

0,3 |

|

ENSEMBLE (00 D) |

10 000 |

128,32 |

–0,1 |

0,4 |

|

c) Ménages du 1er quintile de la distribution des niveaux de vie – France |

||||

|

ENSEMBLE HORS TABAC (4018 Q) |

9 679 |

126,77 |

–0,2 |

0,2 |

|

Source : Insee – indices des prix à la consommation |

||||

Pas d’iPhone 6+ ! Et Alors ?

Nous obtenons de bons résultats dans de nombreux indicateurs du bien-être et nous figurons d’ailleurs parmi les pays les plus performants sur de nombreux critères de l’Indicateur du vivre mieux de l’OCDE (Organisation de Coopération et de Développement Économiques). En France, le revenu moyen disponible ajusté net des ménages par habitant est 29 322 USD par an, soit plus que la moyenne de 23 938 USD des pays de l’OCDE. En termes d’emploi, 64 % des 15-64 ans ont un travail rémunéré, un niveau à peine moins élevé que le taux d’emploi moyen de l’OCDE de 65 %. Environ 68 % des hommes ont un emploi rémunéré, contre 60 % des femmes. Il est important de noter que les actifs en France travaillent 1 479 heures par an, autrement dit moins que dans la plupart des pays de l’OCDE où la moyenne est de 1 765 heures.

En termes de santé, l’espérance de vie à la naissance en France est de 82 ans, soit deux ans de plus que la moyenne de l’OCDE. L’espérance de vie chez les femmes est de 86 années contre 79 années chez les hommes. En ce qui concerne la sphère publique, le sentiment d’appartenance et le degré de participation des citoyens sont élevés en France. Dans l’ensemble, 91 % des habitants pensent connaître quelqu’un sur qui compter en cas de besoin, contre 89 % en moyenne dans l’OCDE.

En général, les Français sont plus satisfaits de leur vie que la plupart des citoyens de l’OCDE. En France, 79 % des personnes interrogées indiquent vivre plus d’expériences positives au cours d’une journée moyenne (sentiment de repos, fierté d’avoir accompli quelque chose, plaisir, etc.) que d’expériences négatives (douleur, inquiétude, tristesse, ennui, etc.). Ce pourcentage est légèrement supérieur à la moyenne des pays de l’OCDE, qui s’établit à 76 %.

Que de bonnes nouvelles alors ! Donc qu’est ce qui ne va pas dans notre beau pays ?

Les annonces de tous les gouvernements, (cela me permet de rester apolitique) ne sont que des coups (coûts ?) de com. Je peux comprendre qu’ils souhaitent donner un élan positif et que c’est en tapant du pied qu’un mouvement naît, mais le problème est plus grave et structurel. Qu’importe le changement opéré par les politiciens, les français sont contre la perte d’un ou plusieurs avantages. Le français est bête, il veut le beurre, l’argent du beurre et “séduire” la crémière.

Le constat est facile, l’Etat, nos collectivités territoriales et tout le secteur public en général vivent à crédit. Jusque-là, aucune surprise car nous sommes tous au courant. Dans les faits, il faut savoir que les décisions de dépenses prises par les collectivités territoriales ne sont pas tant contrôlées que cela. Par exemple, un maire est libre de son budget, de son endettement et de réaliser tous les projets qui lui passent par la tête. Seule contrainte, un avertissement du préfet par an en cas de surendettement excessif. Imaginez ce qui se passe dans la tête d’un élu, qu’importe son bord politique d’ailleurs, lorsqu’il se retrouve dans les deux dernières années de son mandat et qu’il à a l’opportunité de lancer les travaux de la médiathèque de la ville sachant et qu’elle portera son nom ? Ce ne sont que des hommes et des femmes…

Vous croyez que les élus n’ont pas d’amis ? Ne rêvez pas. Dans n’importe quelle carrière, chacun à des connaissances un peu partout. Vous connaissez forcément un expert-comptable, un avocat, un marqueteur, un imprimeur et j’en passe. Partant de ce principe, la mairie, ou le syndicat de l’eau, ou le groupe politique du coin, ou la nouvelle piscine municipale, que le maire gère, plus ou moins indirectement , a des besoins. Le choix sera très rapide concernant le prestataire de sites internet ou le fournisseur de carrelage…

Comment peut-on imaginer qu’un politicien va prendre le risque de briser sa carrière pour faire passer une réforme impopulaire ? Ne devons-nous pas néanmoins garder en tête qu’à force de refuser des réformes profondes, nous allons nous enfoncer dans une lente et douloureuse léthargie qui nous fera subir de plein fouet les crises à venir. D’ailleurs, soyez rassuré ! Les économistes sont formels, la nouvelle crise financière pourrait bien pointer le bout de son nez, plus vite que prévu.

En savoir plus

- En octobre 1987, le Dow Jones perd 22,6 % en une journée ; c’est le premier krach de l’ère informatique. La crise s’étend vite ; le Time Magazine avait même titré : “La panique s’empare du monde”.

- En décembre 1994, alors qu’une euphorie des entreprises fondées sur Internet enfle dans la Silicon Valley, l’Orange County, tout à côté, spécule sur les marchés financiers, et se déclare en faillite ; un peu plus tard, une brutale et brève crise monétaire et financière asiatique se propage en Russie et au Brésil puis aux États-Unis.

- Dès avril 2001, la bulle Internet, qui s’est formée depuis cinq ans, explose ; l’indice Dow Jones perd 7,3 % en une journée.

- A l’été 2008, l’explosion d’une bulle sur la titrisation des crédits hypothécaires déclenche une nouvelle crise, cette fois véritablement planétaire. Les banques centrales et autres prêteurs permettent une nouvelle fois, aux États et aux entreprises, de s’endetter à bas taux, sans pour autant obtenir qu’ils investissent et se réforment.

La nouvelle crise économique approche à grands pas…

La dette globale mondiale a fait un bond en avant depuis 2008 après la faillite de la banque Lehman Brothers qui fit chuter toutes les places boursières mondiales. Cette dette mondiale est en effet passée de 180% du produit intérieur brut mondial en 2013 à 212% cette année. Quant à la dette globale de la zone euro, elle atteignait 257% en 2013. Ce triste record risque bien de croître encore. Non seulement cette prochaine crise est donc prévisible, mais elle est même ”prévue” depuis quelques mois. La date de cette crise est elle aussi connue : le printemps 2015, autrement dit demain.

Comme en 2008, elle se caractérisera par un effondrement des marchés financiers, qui entraînera une crise de confiance et des éventuels blocages du marché du crédit.

Jean-Marc Sylvestre, éditorialiste à Atlantico.fr explique les raisons qui vont conduire à cette nouvelle crise financière : ”Première série de facteurs, la surchauffe des marchés financiers. Tout le monde trouve les hausses boursières normales, or elles ne correspondent à rien de tangible. Elles sont principalement spéculatives. (…) Deuxième série de facteurs, une correction identique des prix de l’immobilier dans les pays qui connaissent une hausse de prix inhabituelle. Au Brésil, au Canada, et surtout en Grande-Bretagne, la hausse des prix de l’immobilier ne correspond pas à une hausse de la demande, mais à une surabondance de crédit pas cher. Troisième série de facteurs, un accroissement des risques de défaillance bancaire un peu partout dans le monde y compris en Chine (à cause de l’immobilier) et qui recycle une partie de ses excédents en Occident.”

Et en guise de conclusion, Jean-Marc Sylvestre souligne le fait que ”les crises liées à un déséquilibre de la création monétaire par rapport à la création de richesse surviennent environ tous les sept ans. En 1994, la bulle obligataire… En 2001, la bulle internet … en 2008 la crise des sub-primes… En 2015, on pourrait donc connaître l’éclatement d’une nouvelle bulle financière, mais dont les répercussions économiques seraient d’autant plus graves que les structures n’ont pas été réformées.”

L’économie européenne est-elle condamnée à mort ?

La crise financière mondiale de 2008 à stoppé net les activités bancaires. Les créances internationales ont diminué de manière significative, puis elles sont restées à ce niveau inférieur. Cependant, il faut constater que la situation a depuis évoluée. Certes, les activités internationales des banques situées hors de la zone euro ont été durement touchées en 2007 mais elles sont reparties rapidement sur leur tendance ascendante par la suite. Au contraire, l’activité hors zone euro des banques situées dans la zone euro n’a cessé de décroître. En 2012, les banques de la zone euro réalisaient ainsi 40 % de l’activité bancaire internationale contre 56 % en 2007.

A quel point ces évolutions différenciées peuvent-elles s’expliquer par des conditions économiques différentes entre la zone euro et le reste du monde ? Les pays européens ont en effet été confrontés à une série de crises depuis 2008 (la crise financière, puis la crise des dettes souveraines) et, aujourd’hui, la zone euro est l’une des rares régions où la croissance n’a pas repris.

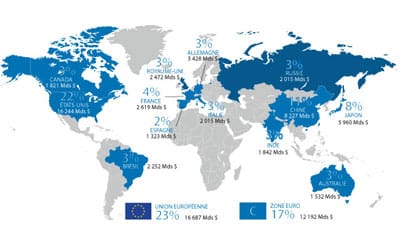

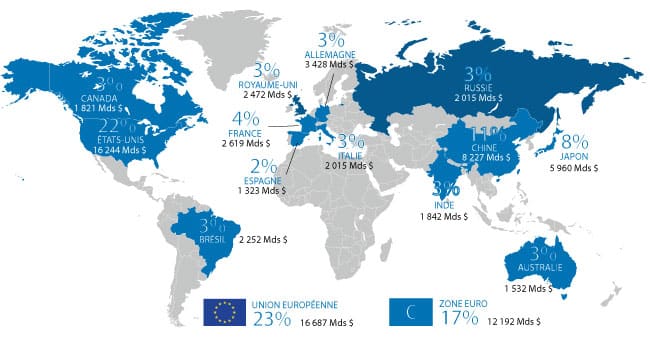

Avec 23,4 % du PIB mondial (17 % pour la zone euro), celle-ci reste la première puissance économique, au coude à coude avec les Etats-Unis (22,5 %) et devant la Chine (12,3 %). “Si elle cale, le reste du monde cale aussi”, résume Frederik Ducrozet, économiste au Crédit agricole CIB. Il est donc normal que l’Europe inquiète le reste du monde. Janet Yellen, la présidente de la Réserve fédérale, a sonné l’alarme : “La conjoncture européenne fait partie des risques pesant sur l’économie mondiale.”

Les efforts et les essais pour redynamiser la zone Euro sont nombreux mais pour le moment infructueux. En octobre 2008, au lendemain de la faillite de la banque d’affaires américaine Lehman Brothers, les États de la zone euro annoncent qu’ils garantissent leurs banques en toutes circonstances et sans limite de durée. Autrement dit, toutes les banques sont “too big too fail” (trop grandes pour faire faillite). Les créanciers bancaires seront remboursés par les contribuables nationaux. C’est la généralisation de ce que le jargon financier appelle le “bail out” (renflouement public), par opposition au “bail in” (renflouement interne) qui aurait consisté à faire payer d’abord les actionnaires et les créanciers. Puis, en octobre 2010, les Européens ont annoncé que les dettes souveraines ne seraient pas garanties. Autrement dit, les défauts souverains devenaient possibles, comme avec la Grèce en mars 2012 : on applique le “bail in” aux obligations d’État. C’est la combinaison de ces deux facteurs, garantie des créanciers bancaires, non garantie de créanciers souverains, qui a été extraordinairement déstabilisatrice.

Paradoxalement, la solution économique de l’Europe semble être l’Europe elle-même. Il est évident qu’aucune grande puissance mondiale n’agira en faveur du vieux continent sous peine de se mettre elle-même en danger tant le fossé est profond. ”L’économie mondiale ne peut attendre des Etats-Unis qu’ils progressent suffisamment pour compenser la faible croissance dans les principales économies mondiales”, conclut Jacob Lew, secrétaire actuel du Trésor des États-Unis. La solution doit donc venir de l’Europe, peut-être par Mario Draghi, le président de la BCE (Banque Centrale Européenne) ou encore de nos chefs d’Etats. François Hollande a ainsi la lourde tâche de mener une politique de changement pour vaincre notamment notre rigidité du marché de l’emploi, dynamiser l’économie et l’industrie, peut-être ralentir la politique d’austérité…

Concernant la France, que faire ?

Lorsqu’une économie a protégé des marchés et des services spécifiques, le coût des produits et services, qui en est issu, est fatalement très élevé. Les professions règlementées telles que l’expertise comptable ou encore les marchés protégés sont trop restrictifs quant à la concurrence. Les réglementations des services (conditions d’exercice de certaines professions, réglementations sur les horaires d’ouverture, autorisations d’implantations, mise en concurrence des industries de réseaux …) doivent être assouplies. C’est l’objectif de la réforme du début 2015. Elle est d’autant plus nécessaire que les services professionnels jouent un rôle de premier plan sur le marché des services aux entreprises, puisqu’ils représentent 12.4% du PIB et 13.5% de l’emploi en France, soit plus que le secteur manufacturier (par ailleurs, ce secteur utilise de façon croissante ces services professionnels dans sa production). Une mise en œuvre ambitieuse et rapide de cette réforme pourrait donc permettre d’augmenter significativement la productivité et la croissance comme en témoignent aussi les expériences de l’Australie et de la Nouvelle-Zélande dans les années 1980 et 1990.

Le marché du travail doit être simplifié. Cela signifie qu’il faut diminuer les coûts du travail et repenser certains aspects de la protection de l’emploi, ainsi que favoriser la qualification et la capacité d’insertion de la main d’œuvre pour améliorer la compétitivité des entreprises et la croissance. Ces réformes sont engagées, l’avenir nous dira si elles sont suffisantes ou non. Pour le moment, le “choc de simplification” n’apparaît pas comme suffisant auprès des économistes et des français.

La fiscalité française doit continuer à être réformée. Le Pacte de responsabilité et de solidarité intègre une diminution de la fiscalité des entreprises et une hausse des taxes sur la consommation et de la fiscalité environnementale. Le processus de réforme engagé vise à exercer moins de contraintes sur l’allocation des ressources des entreprises, cette amélioration de la structure de la fiscalité devrait permettre de stimuler l’investissement, l’innovation et la productivité.

Autre point crucial pour redynamiser le pays, la réforme territoriale. Il faut faire urgemment quelque chose pour le millefeuille administratif. Il faudra donc suivre de près les propositions du gouvernement en la matière et attendre. Quelles que soient les réformes engagées, il faudra au minimum dix ans pour en voir les fruits.

En conclusion, il est certain que nous ne sommes pas sortis de la crise des sub-primes et ni des dettes souveraines. L’Europe est une partie de la réponse à la problématique tandis que notre gouvernement doit impérativement mettre en place des mesures fortes pour la France. Les réformes engagées n’ont pour le moment qu’un impact limité. Il faut continuer et redoubler d’efforts en prenant le risque d’engager des mesures impopulaires. Le problème majeur réside dans le fait que les politiciens doivent prendre des mesures. Or, les mesures en question, ne peuvent qu’être impopulaires.