Il y en a peut-être encore chez vous ou plus sûrement chez vos parents : une résolution médiocre, une avance rapide, en fait, pas très rapide, des étagères pleines avec quelques exemplaires et parfois des petits couinements lors de la lecture : il s’agit des cassettes lues avec un magnétoscope. Le magnétoscope : exemple parfait du cycle de vie d’un produit.

Aujourd’hui mort, il fut en son temps, une révolution technique apportant pour beaucoup, la vidéo à la maison en affranchissant le téléspéctateur des contraintes horaires, en lui permettant de voir et de revoir des films ce qui était impossible auparavant. Ce fut un succès commercial majeur dans le domaine.

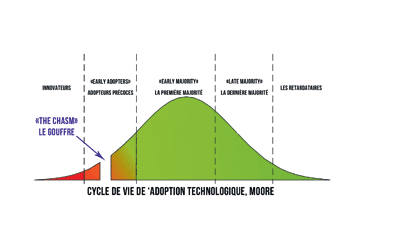

Rien n’échappe au cycle de vie : naissance ou lancement, croissance, maturité, déclin. La théorie du cycle de vie d’un produit est introduite dans les années 60, popularisé par Raymond VERNON en 1966 (économiste américain 1913-1999) qui l’applique au commerce international et en conclut à une spécialisation internationale des compétences technologiques et des innovations pour chaque pays : seuls certains pays ont la capacité technologique de réaliser certaines innovations et de les produire. Puis, au fur et à mesure de la diffusion et de la production, on arrive pour ce produit, à une production industrielle par les pays les moins innovants.

PHASE 1 : le lancement

Le produit est né mais il n’a pas encore de consommateur. Il faut déclencher des ventes. On s’adresse alors aux consommateurs dits « innovateurs » selon le modèle de Rogers. Les coûts de production sont élevés, notamment à cause de l’intégration des coûts, de recherche et développement. Cela à pour conséquence un prix de vente élevé. Néanmoins, il est exposé à aucune concurrence.

Le magnétoscope est né à la fin des années 50 et il s’adresse dans le cadre de la vidéo, au marché professionnel, notamment celui de la télévision naissante. Le 30 novembre 1956, grâce à la VRX-1000 de la société AMPEX, CBS a pu diffuser l’émission « Douglas Edwards And the News » dans l’ensemble des Etats- Unis, sans que Douglas Edwards, le présentateur, ne se répète. La machine est vendue 50 000 dollars à l’époque, l’équivalent de 400 000 euros aujourd’hui.

Dans les 10 ans qui suivent, ils ne sont que 3 à produire ces appareils : Ampex, SONY et RCA.

Professionnels, particuliers fortunés, écoles par exemple, représentent alors les « consommateurs innovateurs » qui adoptent ces technologies.

La technologie est alors embryonnaire et les investissements en recherche et développement sont très élevés. Il est fréquent que les sociétés fassent encore à ce stade, des pertes car les coûts sont importants et les recettes faibles.

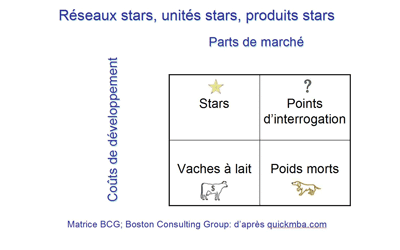

Le magnétoscope est à ce moment un « dilemme » dans le vocabulaire de la matrice DCG : c’est un produit qui a une croissance potentielle dont nous ne connaissons pas l’ampleur, mais qui consomme des liquidités. L’incertitude conduit l’entreprise soit à investir massivement pour faire décoller son produit, soit à l’abandonner si elle ne voit pas de perspective.

Les 5 types de consommateurs selon le modèle de Rogers :

Les innovateurs : à l’affût des nouveautés, ils sont d’un niveau social plus élevé que la moyenne, et veulent être les premiers à adopter un nouveau produit pour lequel le prix importe peu. Ils représenteraient autour de 2,5% de la population.

Les précurseurs : Proches des innovateurs, mais plus frileux, c’est le cœur de cible pour le succès d’une innovation. Entre 13 et 15 % de la population, non seulement ils devraient permettre d’atteindre la masse critique de consommateurs, mais surtout ils vont critiquer le produit, propager cette critique et se valoriser socialement de la diffusion du produit.

La majorité précoce : Les prix ont baissé, le produit a fait ses preuves, l’influence publicitaire fait son chemin, et ces 34 % permettent la diffusion de masse.

La majorité tardive : La majorité de la population en est équipée, à force, ils s’y mettent…

Les retardataires : Averses aux risques et aux modes, d’un niveau social et culturel plus modeste, leur budget leur permet d’accéder au produit quand les prix sont vraiment plus bas : ils représentent environ 12-18 % de la population.

PHASE 2 : la croissance

Les industriels comprennent vite que le potentiel de marché le plus important, sera le marché domestique, en d’autres termes, le marché des foyers. La concurrence fait alors rapidement son œuvre et aboutit à une guerre des formats incompatibles entre eux: le Betamax de Sony en 1975, le VHS de JVC en 1976 et le V2000 de Philips en 1978. A cette époque, chacune de ces trois technologies avait ses consommateurs « innovateurs ».

Le prix reste élevé : le premier Betamax de Sony est vendu aux Etats-unis l’équivalent de 4 000 euros d’aujourd’hui (1295 $ à l’époque) : alors qu’il n’est pas encore un produit grand public !

Beaucoup de produits ne passent jamais à la phase 2, la phase de croissance, qui est la phase critique : phase où le produit doit être adopté par un nombre toujours plus grand d’utilisateurs, répondre à un besoin pour durer. On estime en général qu’une idée sur 10 aboutit à une phase d’étude sérieuse et qu’une étude sérieuse sur 10 mène à un lancement de produit.

Le magnétoscope, à la fin des années 70, en pleine guerre de format, est en phase de croissance. Le prix encore élevé, supérieur à 8 000 francs en France, alors que le salaire médian est de 3 330 francs par mois soit presque 3 mois de salaires pour se payer un magnétoscope.

Mais le prix baisse rapidement et atteint quelques années plus tard, le prix moyen de 5 000 francs. Il sera en 1992 de 2 000 francs.

Ironie et bégaiement de l’histoire, l’arrivée du magnétoscope et sa diffusion sont perçues comme une menace par les industries du cinéma qui craignent le piratage. Universal et Disney intentent un procès au Betamax de SONY pour le faire interdire. Mais dans un procès intenté en 1981 qui fait date, la Cour Suprême des Etats‑Unis en 1984 a jugé que le magnétoscope ne servait pas seulement à enregistrer des programmes protégés par le droit d’auteur et que par conséquent, il n’était pas possible d’interdire ce produit par présomption de culpabilité. En outre, le droit à la copie privée est reconnu au même titre que la photocopie d’un livre.

On fait alors face à un produit en plein développement qui se démocratise, dont la concurrence et le volume de vente permettent une baisse de prix. Les sociétés investissent pour garder une part de marché et améliorer le produit pour mieux se positionner face aux concurrents. Maîtrise de la technologie et gains de productivité accompagnent cette croissance.

Le magnétoscope est devenu une technologie clé. Elle apporte un avantage concurrentiel aux entreprises qui la maîtrisent.La norme VHS s’impose, non pas parce que le système est meilleur, mais bien parce qu’il est plus pratique et économique pour les consommateurs : la VHS permet d’enregistrer des cassettes de 2 heures et bientôt jusqu’à 10 heures en format « long play », notamment grâce à des bandes qui enregistrent en double face, sur chaque côté de la bande pour doubler le temps d’enregistrement.

En 1980, moins de 1 % des foyers américains sont équipés et en 1987, le taux passe à 50 %. En France, de 1987 à 1989, le taux de croissance est de 30 % par an et le stock de magnétoscopes atteint 8,3 millions en 1990 pour un taux d’équipement des foyers français qui atteint 35 %.

Le taux de croissance baissera progressivement jusqu’à ce que le taux de pénétration dans la population soit de 70 % en 1995 (taux atteint aux Etats-Unis en 1989).

PHASE 3 : la maturité

La technologie est alors maîtrisée et les normes standardisées : la production atteint un volume de masse. 1991 est la première année où le nombre de magnétoscopes vendus est supérieur au nombre de téléviseurs : plus de 2,2 millions. En moyenne, 2,3 millions d’unités de magnétoscopes sont vendues par an entre 1992 et 1999 avec un pic en 2000, à 2,8 millions d’unités. Dans la matrice BCG, le magnétoscope est alors un « produit vedette » : sa forte croissance et sa bonne rentabilité permettent aux entreprises de réinvestir les bénéfices pour maintenir leur position.

C’est l’apogée du magnétoscope et paradoxalement, le début de son déclin.

Dans le cycle technologique, c’est le moment d’investir massivement dans une autre technologie qui sera destinée à remplacer la technologie arrivée à maturité : c’est devenu une technologie de base. L’investissement, notamment en matière de recherche et développement se fait grâce aux rentrées d’argent que la technologie à maturité procure : le magnétoscope se vend beaucoup mais la croissance du marché est faible : on est rentré dans un marché de renouvellement du parc et non plus d’équipement. Le processus de production est maîtrisé. D’ailleurs, la part de marché de l’entreprise dans le secteur est significative (ce qui est souvent le cas pour l’inventeur qui a une sorte de « prime »), le produit est une vache à lait si on regarde la matrice BCG.

PHASE 4 : le déclin.

En 1997, les premiers lecteurs DVD sont mis sur le marché.

A partir de 2001, les quantités vendues diminuent très vite.

2002 marque un tournant dans cette histoire technologique : les ventes de lecteur de DVD atteignent 2,5 millions d’exemplaires contre 1,95 millions de magnétoscopes ; il se vend plus de lecteurs DVD que de magnétoscopes. Les ventes chutent pour atteindre seulement 750 unités dès 2004.

Par contraste, les ventes de lecteurs de DVD sont les suivantes :

1997 : 5 000 unités vendues,

1998 : 55 000 unités vendues,

1999 : 300 000 unités,

2004 : 6 100 000 unités.

A partir de 2001, les enregistreurs DVD apparaissent : 1 000 unités vendues et dès 2004, il s’en écoulait 750 000.

Taux d’équipement et taux de pénétration : à ne pas confondre !

Le taux d’équipement correspond au ratio :

Stock du bien considéré (nombre de produits en circulation) / l’ensemble de la population.

Le taux d’équipement peut être supérieur à 100 % en supposant qu’un individu possède plusieurs appareils de même type. Le taux d’équipement de téléphone portable en France est à l’heure actuelle autour de 115 %.

Le taux de pénétration représente le ratio :

Marché actuel du produit (nombre d’utilisateurs)/Taille du marché potentiel (ceux susceptibles d’utiliser ce produit).

Un taux de pénétration de 70 % signifie un marché saturé.

Le magnétoscope est chassé par une nouvelle technologie : le DVD. D’autres facteurs peuvent entraîner le déclin d’un produit tels que des modifications dans les goûts et les habitudes ou encore l’arrivée de produits moins chers, soit de l’étranger, soit d’un substitut (médicament générique par exemple).

Pour les marques dominantes (SONY, TOSHIBA et d’autres), si le produit décline tout en restant rentable, les marques continueront à le produire et le diffuser, sans investissement, tant qu’il dégage des marges. En revanche, pour les marques qui ne dominaient pas le marché, avec une part de marché insuffisante, le magnétoscope est devenu un « poids mort » dans la définition de la matrice BCG : sans position dominante et sans investissement, le produit n’est alors plus rentable et il est temps de sortir du marché, il n’y a pas d’autre perspective.

Pour les marques dominantes (SONY, TOSHIBA et d’autres), si le produit décline tout en restant rentable, les marques continueront à le produire et le diffuser, sans investissement, tant qu’il dégage des marges. En revanche, pour les marques qui ne dominaient pas le marché, avec une part de marché insuffisante, le magnétoscope est devenu un « poids mort » dans la définition de la matrice BCG : sans position dominante et sans investissement, le produit n’est alors plus rentable et il est temps de sortir du marché, il n’y a pas d’autre perspective.

Le déclin d’un produit peut être rapide ou brutal : le magnétoscope a décliné en une dizaine d’années, alors que les tamagoschis (petits jeux représentant des animaux virtuels dans les années 90) ont décliné en quelques mois par exemple.

Cette courbe du cycle de vie d’un produit en 4 phases est intéressante, mais, comme tous les modèles, elle est loin de s’appliquer aussi linéairement pour tous les produits. Nous l’avons dit, beaucoup de produits ne passent jamais la phase 2 car trop peu de consommateurs « innovateurs » l’adoptent. D’autres produits peuvent rester en phase de maturité pendant très longtemps comme le Coca-Cola ou la voiture par exemple. La durée de chacune de ces phases, varie considérablement d’un produit à un autre. D’ailleurs, la frontière entre les différentes phases est parfois floue.