Entre mutuelle obligatoire, complémentaire santé, forfait de base, base de remboursement (BR) et sécurité sociale, vous y comprenez quelque chose ? Je suis reparti de zéro pour expliquer nos droits au regard de l’Assurance maladie et ce que propose une mutuelle.

L’Assurance maladie

L’Assurance maladie – comprendre une branche de la sécurité sociale – ne rembourse pas l’intégralité des frais de santé des assurés. Par exemple, pour une visite classique chez un médecin généraliste dont le tarif est conventionné à 25 euros, l’Assurance Maladie rembourse 16,50 euros. Ce montant se décompose comme suit :

- Remboursement de l’Assurance maladie de 70 %, soit 17,50 €.

- Historiquement, il existe un montant forfaitaire fixé à 1€ pour ménager les caisses de l’état. Le remboursement effectif est de 16,50€.

- Le reste à charge pour l’assuré est donc de 8,50 €.

La complémentaire santé intervient donc en complément du dispositif de l’Assurance maladie en couvrant totalement ou partiellement les dépenses de santé restées à la charge du patient (ticket modérateur, dépassements d’honoraires, frais dentaires et d’optique, etc.). En France, les complémentaires santé ne financent que 14 % de la consommation de soins et de biens médicaux (CSBM). La Sécurité sociale reste l’acteur majeur avec une part dans le financement de la CSBM de plus de 76 %. Toutefois, selon le type de soins, la part prise en charge par l’Assurance maladie peut être très faible et celle des complémentaires santé bien plus importante. Ainsi en optique, l’Assurance maladie en 2018 ne finance en moyenne que 4 % des frais, les complémentaires santé 74 %, le reste à charge pour les assurés est donc de 22 % en moyenne en attendant la réforme du zéro reste à charge devant instaurer le remboursement intégral de certains soins jusqu’ici mal remboursés comme les couronnes dentaires, les lunettes ou les appareils auditifs.

Les remboursements de l’Assurance maladie

Le montant des honoraires du médecin et le montant de base du remboursement par l’Assurance Maladie varient principalement en fonction de :

- la discipline du médecin (généraliste ou autre spécialité) ;

- son secteur d’activité (secteur 1 ou 2) ;

- les circonstances de réalisation de l’acte (à son cabinet ou à domicile, en semaine ou le dimanche, de jour ou de nuit, selon des convenances particulières de votre part…) ;

- les caractéristiques du patient (par exemple, selon l’âge de l’enfant chez un pédiatre…).

Consultation du médecin traitant ou son remplaçant ou un autre médecin en cas d’urgence ou hors résidence

|

Médecin consulté |

Tarif consultation |

Base du |

Taux de |

Montant remboursé* |

|

Généraliste |

25 € |

25 € |

70 % |

16,50 € |

|

Généraliste adhérent à l’option de pratique tarifaire maîtrisée |

Honoraires avec dépassement maîtrisé |

25 € |

70 % |

16,50 € |

|

Généraliste |

honoraires |

23 € |

70 % |

15,10 € |

|

Spécialiste |

25 € |

25 € |

70 % |

16,50 € |

|

Spécialiste adhérent à l’option de pratique tarifaire maitrisée |

Honoraires avec dépassement maîtrisé |

25 € |

70 % |

16,50 € |

|

Spécialiste |

honoraires |

23 € |

70 % |

15,10 € |

|

Psychiatre Neuropsychiatre Neurologue |

41,70 € |

41,70 € |

70 % |

28,19 € |

|

Psychiatre Neuropsychiatre Neurologue |

honoraires |

39,00 € |

70 % |

26,30 € |

* A noter : Les montants remboursés indiqués tiennent compte de la participation forfaitaire de 1 € retenue sur chaque consultation ou acte réalisé par un médecin, sauf pour les personnes de moins de 18 ans, les femmes enceintes à partir du sixième mois de grossesse jusqu’à douze jours après l’accouchement, les bénéficiaires de la CMU complémentaire ou de l’aide médicale de l’état.

Consultation d’un médecin correspondant spécialiste pour un “avis ponctuel” :

|

Médecin consulté (avis ponctuel) |

Tarif consultation |

Base du |

Taux de |

Montant remboursé* |

|

Spécialiste – secteur 1 |

46,00 € |

46,00 € |

70 % |

31,20 € |

|

Spécialiste – secteur 2 |

honoraires libres |

46,00 € |

70 % |

29,80 € |

|

Psychiatre Neuropsychiatre Neurologue – secteur 1 |

57,50 € |

57,50 € |

70 % |

39,25 € |

|

Psychiatre Neuropsychiatre Neurologue – secteur 2 |

honoraires libres |

57,50 € |

70 % |

39,25 € |

Consultation d’un médecin sans avoir déclaré de médecin traitant et/ou en consultant directement un spécialiste sans être orienté par le médecin traitant

|

Médecin consulté |

Tarif consultation |

Base de |

Taux de |

Montant remboursé(3) |

|

Généraliste – secteur 1 |

25,00 € |

25,00 € |

30 % |

6,50 € |

|

Généraliste – secteur 2 |

honoraires libres (2) |

23,00 € |

30 % |

5,90 € |

|

Spécialiste – secteur 1 |

35 € (maximum) |

25,00 € |

30 % |

6,50 € |

|

Spécialiste – Secteur 2 |

honoraires libres (2) |

23,00 € |

30 % |

5,90 € |

|

Psychiatre, neuropsychiatre, neurologue – Secteur 1 |

55 € (maximum) |

41,70 € |

30 % |

11,51 € |

|

Psychiatre, neuropsychiatre, neurologue – Secteur 2 |

honoraires libres (2) |

39,00 € |

30 % |

14,90 € |

|

Cardiologue – Secteur 1 |

60 € (maximum) |

47,73 € |

30 % |

13,32 € |

|

Cardiologue -Secteur 2 |

honoraires libres (2) |

47,73 € |

30 % |

13,32 € |

Le cas des téléconsultations

La téléconsultation constitue une voie nouvelle pour faciliter l’accès des citoyens aux soins sur l’ensemble du territoire, y compris dans les zones où les professionnels de santé sont peu nombreux. Elle permet une prise en charge et un suivi plus rapides des patients, en prévenant notamment des renoncements aux avis spécialisés ou des délais de consultation trop longs. Elle est aussi un moyen d’éviter, pour les patients, des déplacements inutiles ou un recours aux urgences. Elle favorise également la prise en charge coordonnée entre professionnels de santé.

La téléconsultation est facturée par le médecin téléconsultant au même tarif qu’une consultation en face-à-face, soit entre 23 € et 58,50 € selon la spécialité et le secteur d’exercice du médecin (secteur 1, secteur 2).

Les modalités de remboursement sont les mêmes que pour une consultation classique : les taux de prise en charge sont les mêmes : prise en charge à 70 % par l’Assurance Maladie ou davantage si, par exemple, la téléconsultation porte sur une affection de longue durée dans le cadre d’un protocole de soins, dans le cadre d’une maternité…

Taux de remboursement des analyses et examens de laboratoire par l’Assurance Maladie |

|

|

Actes cotés B (actes de biologie) |

60 % |

|

Actes cotés P (actes d’anatomie et de cytologie pathologiques) |

70 % |

|

Prélèvements effectués par les médecins, chirurgiens-dentistes, sages-femmes |

70 % |

|

Prélèvements effectués par les directeurs de laboratoire non médecins, les auxiliaires médicaux, les auxiliaires de laboratoire non infirmiers |

60 % |

|

Frais d’analyse et d’examen de laboratoire relatifs au dépistage sérologique du VIH et de l’hépatite C |

100 % |

Taux de remboursement des médicaments par l’Assurance Maladie |

|

|

Médicaments reconnus comme irremplaçables et particulièrement coûteux |

100 % |

|

Médicaments à service médical rendu majeur ou important |

65 % |

|

Médicaments à service médical rendu modéré |

30 % |

|

Préparations magistrales (PMR) |

65 % |

|

Préparations magistrales à base de spécialités déconditionnées ayant un taux de prise en charge à 30 % (PM4)- (Préparation médicamenteuse effectuée par le pharmacien quand le médicament n’est pas produit par l’industrie.) |

30 % |

|

Médicaments homéopathiques et préparations magistrales homéopathiques (PMH) |

30 % |

Les frais d’hospitalisation comprennent :

- les frais de séjour ;

- les frais de salle d’opération ;

- les honoraires des praticiens et auxiliaires médicaux ;

- les frais d’analyses et d’examens de laboratoire relatifs aux soins dispensés pendant le séjour dans l’établissement hospitalier.

Taux de remboursement des frais d’hospitalisation par l’Assurance Maladie |

|

|

Hospitalisation (à l’hôpital ou en clinique privée conventionnée) |

80 % |

|

Frais d’hospitalisation |

80 % |

|

Transfert d’un établissement hospitalier vers un autre établissement hospitalier, sauf maison de retraite ou de convalescence |

65 % |

Frais de transport |

|

|

Frais de transport |

65 % |

Taux de remboursement des cures thermales par l’Assurance Maladie |

|

|

Honoraires médicaux (forfait de surveillance médicale, pratiques médicales complémentaires) |

70 % |

|

Frais d’hydrothérapie |

65 % |

|

Frais d’hébergement, frais de transport |

65 % |

|

Cure thermale avec hospitalisation |

80 % |

Taux de remboursement des cures thermales par l’Assurance Maladie |

|

|

Honoraires médicaux (forfait de surveillance médicale, pratiques médicales complémentaires) |

70 % |

|

Frais d’hydrothérapie |

65 % |

|

Frais d’hébergement, frais de transport |

65 % |

|

Cure thermale avec hospitalisation |

80 % |

Les frais d’optique décorrélés des remboursements

En fait, si le prix des lunettes dépend de nombreux paramètres tels que le type et la matière de la monture, la correction et les traitements appliqués aux verres, il est néanmoins possible de trouver une paire de lunettes (montures + verres) à moins de 20€. Cela comprend la monture et les verres avec correction. Le remboursement forfaitaire prévu par l’Assurance maladie est d’une dizaine d’euros. Pourquoi le montant de remboursement est forfaitaire ? Car l’Assurance maladie génère une base de remboursement sur laquelle est calculé le pourcentage. 60 % du prix de la monture sur une base de remboursement de 2,84 €, cela correspond à 1,70 € pris en charge par l’Assurance Maladie. Facture totale pour l’assuré, 9,50€.

Finalement, pourquoi payer plus cher quand on peut avoir des lunettes à sa vue pour 10€ ? Toutefois, cette question ne prend pas en compte un critère essentiel de « confort », l’amincissement des verres. Quant à la position de l’Assurance maladie en la matière, elle ne juge pas la prestation suffisamment justifiée pour en rembourser une partie. Pourtant, lorsque la correction est importante, il faut que les verres soient amincis pour ne pas sombrer dans le ridicule en les portant.

Cet élément mis à part, acheter une paire de lunettes peut parfois relever de l’achat d’un accessoire de mode. Dans ce contexte, la monture est au prix fixé par les marques et les verres sont sans cesse plus fournis d’options. Verres antireflets bleu, nettoyage facile, etc. Nous en conviendrons, certaines options sont nécessaires, d’autres pas.

Force est de constater que le business est clair : des marques proposent des montures et des verres sophistiqués à des prix élevés ce qui a pour conséquence que l’Assurance maladie ne compte pas prendre en charge ces coûts qui « sortent » du domaine médical.

Mutuelle, complémentaire santé, assurances…

L’assurance santé est souvent confondue avec la mutuelle santé alors que ces deux termes sont différents. Si leur but reste le même, à savoir rembourser tout ou partie des frais de santé non couverts par la Sécurité sociale, en revanche, ce sont la nature et le statut qui différencient l’assurance santé de la mutuelle.

Dans le langage courant, il est fréquent d’utiliser la terminologie de mutuelle santé pour désigner une complémentaire santé. Il s’agit ici d’une confusion entre le statut de l’organisme assureur et le produit commercialisé, c’est-à-dire une assurance santé. Une mutuelle (aussi appelée complémentaire santé) permet de compléter les remboursements de la sécurité sociale.

Les garanties ne sont pas toutes identiques entre les différents acteurs du marché de la mutuelle santé. Il faut donc comparer les formules pour choisir les garanties qui vous correspondent et en fonction de votre budget.

La complémentaire santé que bon nombre d’assurés continuent d’appeler la « mutuelle santé » a pour principal objectif de couvrir tout ou une partie des dépenses de santé qui ne sont pas remboursées par la Sécurité sociale. Selon le contrat, les complémentaires santé ou les « mutuelles santé » peuvent assurer une prise en charge complète ou partielle :

- Du ticket modérateur

- Des éventuels dépassements d’honoraires (avec toutefois un montant plafonné)

- Des vaccins non obligatoires

- Des médicaments non remboursés

- Etc.

Les complémentaires ou « mutuelles santé » proposent aussi des forfaits en particulier pour les frais coûteux – peu ou pas pris en charge par la Sécurité sociale – tels que les soins dentaires, l’optique ou les prothèses auditives, mais aussi des forfaits de médecine douce.

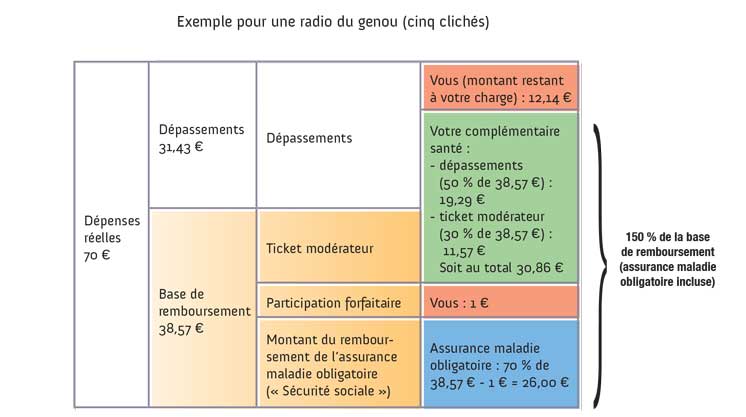

La Sécurité sociale a défini pour chaque acte médical, un tarif de convention (TC) ou base de remboursement (BR). Le tarif de convention sert de base de calcul à vos remboursements sécurité sociale et mutuelle santé. Ensuite, un pourcentage de remboursement est appliqué sur chaque tarif de convention (selon l’acte) ce qui permettra de connaître le montant du remboursement.

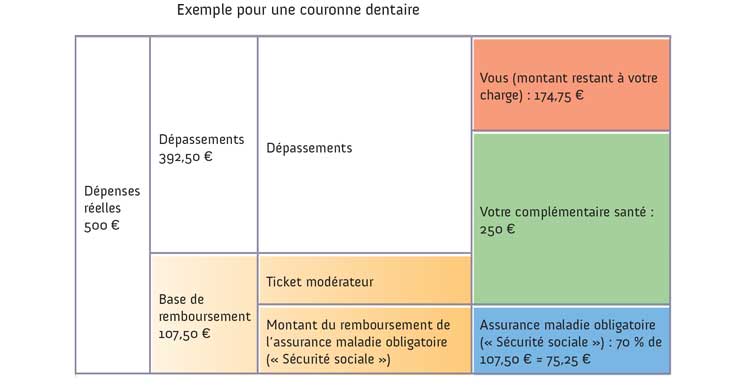

Il est faux de croire qu’une prise en charge mutuelle à 100% signifie systématiquement un remboursement intégral. C’est le cas si la complémentaire rembourse l’intégralité du ticket modérateur (partie de vos dépenses de santé qui reste à votre charge une fois que l’Assurance Maladie a remboursé sa part), pour l’acte concerné. Ainsi, si le coût de l’acte correspond à la base de remboursement de la Sécurité sociale, le patient est donc remboursé intégralement des frais engagés, sauf la participation forfaitaire de 1 €.

En revanche, lorsqu’une mutuelle propose un remboursement de 100%, cela signifie que le remboursement est à hauteur de 100% du tarif de convention. Or, il arrive souvent que le tarif réalisé par le professionnel de santé soit bien supérieur au tarif conventionnel. Dans ce cas, il est important de se tourner vers une mutuelle qui propose un remboursement supérieur à 100% ; à partir de 200%, la prise en charge est intéressante.

Prenons un exemple :

Les mutuelles obligatoires ?

Vous le savez, depuis le 1er janvier 2016, tous les employeurs doivent mettre en place une complémentaire santé obligatoire pour leurs salariés.

La complémentaire santé mise en place par une entreprise en faveur de ses salariés propose souvent des conditions plus avantageuses que celles qui figurent dans le cadre d’un contrat individuel.

L’employeur peut participer au paiement de tout ou partie des cotisations. Mais ce financement est alors soumis à l’impôt sur le revenu.

L’objectif de cette réforme est d’assurer une couverture santé complémentaire minimale à tous les salariés. Le décret n°2014-1025 du 8 septembre 2014 a défini les niveaux de couverture minimum (panier de soins minimum) que doit proposer toute mutuelle d’entreprise. On parle alors de « contrat responsable ».

Ce texte prévoit notamment que ces garanties doivent couvrir l’intégralité du ticket modérateur à la charge des assurés sur les consultations, actes et prestations remboursables par l’assurance maladie, le montant du forfait hospitalier ou encore les dépenses de frais dentaires à hauteur de 125 % du tarif conventionnel. En matière de frais d’optique, ces garanties de prises en charge minimales sont fixées à 100 euros pour une correction simple et à 150 euros (voire 200 euros) pour une correction complexe.

Un salarié obligé de s’affilier a également la possibilité de souscrire un contrat d’assurance santé supplémentaire afin de mieux se faire rembourser certains soins ou dépassements d’honoraires. On parle alors de “surcomplémentaire santé”. Cette adhésion alors facultative peut être une solution si le salarié obligé d’adhérer à une mutuelle souhaite améliorer le taux de prise en charge de ses dépenses de santé.