Traditionnellement, le banquier est décrit comme l’ennemi à abattre, la personne insensible qui refuse catégoriquement tout ce que l’on peut lui demander, le professionnel qui reste inflexible. à chaque demande d’emprunt quelle qu’en soit son affectation. Pourtant, débloquer de la trésorerie pour son entreprise est souvent vital. Il faut parfois acheter d’abord, pour vendre ensuite. Comment aborder cette étape, sans stress, et maximiser ses chances de réussite ? Il existe 3 points essentiels à préparer en amont de votre rendez-vous.

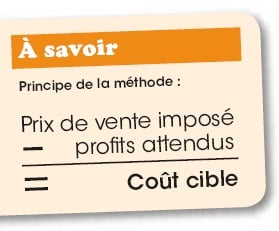

Le calcul est assez simple. Je dois avoir des coûts de 80 euros pour fabriquer et distribuer mon produit afin de réaliser mes 20 € de marge. Prix imposé, et parfois, profits imposés ! La méthode des coûts cibles n’est rien de moins que cette toute bête soustraction : Coût cible = Prix de vente imposé – profits attendus. La variable d’ajustement habituelle est le prix : je conçois un produit, je le fabrique selon une qualité désirée, je me fixe une marge avec laquelle je dois payer les salaires, le loyer et toutes les charges et j’obtiens mon prix de vente pour lequel j’espère avoir des clients.

Le nerf de votre guerre, c’est votre chiffre d’affaires. Il faut vendre. C’est une nécessité, un besoin vital. J’ai souvent assimilé la recherche de clientèle à un jeu. Et, comme il est extrêmement désagréable de perdre, il faut sans cesse réinventer de nouvelles stratégies en cours de partie. La réussite de votre entreprise dépend de votre capacité à réinventer sans cesse, à analyser avec précision votre environnement et à trouver des solutions efficaces pour remédier rapidement aux problèmes. Ces plans d’actions doivent être décidés immédiatement et sont à valider par vos collaborateurs pour en vérifier la pertinence. L’effort paie ! C’est une réalité. Comme dans tout domaine, un engagement total est récompensé.

Art. 410-4 du PCG : « L’organisation de la comptabilité tenue au moyen de systèmes informatisés implique l’accès à la documentation relative aux analyses, à la programmation et à l’exécution des traitements, en vue, notamment, de procéder aux tests nécessaires à la vérification des conditions d’enregistrement et de conservation des écritures.

Toutes données comptable entrée dans le système de traitement est enregistrée, sous une forme directement intelligible, sur papier ou éventuellement sur tout support offrant toute garantie en matière de preuve ».

6.2 La preuve en comptabilité « La comptabilité régulièrement tenue peut être admise en justice pour faire preuve entre commerçants, pour faits de commerce. Si elle a été irrégulièrement tenue, elle ne peut être invoquée par son auteur à son profit. La communication des documents comptables ne peut être ordonnée en justice que dans les affaires de succession, communauté, partage de société et en cas de redressement ou liquidation judiciaires.»Art. L.123-23 du Code de commerce.

Programme rapide du 67ème congrès de l'ordre des experts comptables.

Les éditions COMPTAZINE.

Droit, économie, gestion,

finance et comptabilité.

Suivez-nous

Articles et Dossiers

Nos ressources

Nos solutions

Nous contacter

4 Rue Georges Pompidou

77680 Roissy-en-Brie

La newsletter

© Copyright COMPTAZINE | site réalisé par l’agence de communication CDKIT