LBO : Leverage Buy Out, l’acronyme peut faire peur ; dans l’imaginaire véhiculé par le JT de 20 heures, il est synonyme de haute finance internationale, de capitalisme sauvage, de plans sociaux orchestrés par des actionnaires sans foi ni loi. La réalité est toute autre. Le LBO est un montage financier dont le but est de racheter une entreprise en empruntant la plus grande partie et en créant une société intermédiaire appelée holding. Une holding n’est rien d’autre qu’une société possédant les parts d’autres sociétés et n’ayant pas d’activité économique propre.

Notre profession est reconnue pour sa compétence, son éthique, et la qualité de ses prestations. Cela contribue à créer la confiance qui nous est unanimement accordée. Notre marque est un atout majeur pour aborder de nouvelles missions. Notre périmètre s’élargit par la modernisation de notre réglementation, mais aussi en raison des besoins du marché, afin d’accompagner les entreprises dans une dynamique de croissance.

Le confort est une notion extrêmement importante qui ne se révèle qu’après les 15 premiers jours qui suivent votre installation. En effet, il n’y a rien de plus désagréable que d’être mal installé et de se tortiller dans tous les sens pendant de longues journées sans trouver la position idéale pour travailler.

Vous devez pouvoir travailler pour votre société dans un local approprié sans contraintes extérieures. Le cumul d’une vie personnelle, vie scolaire et vie d’apprenti en entreprise est déjà ardu. Pour que vous puissiez réussir à trouver du temps pour votre projet, il est essentiel de considérer ce dernier comme votre récréation. Il faut être honnête, personne ne peut sur une longue période cumuler plusieurs emplois.

Amusez-vous à monter votre société. Vous le savez, il sera toujours plus facile de s’amuser que de travailler !

Traditionnellement, le banquier est décrit comme l’ennemi à abattre, la personne insensible qui refuse catégoriquement tout ce que l’on peut lui demander, le professionnel qui reste inflexible. à chaque demande d’emprunt quelle qu’en soit son affectation. Pourtant, débloquer de la trésorerie pour son entreprise est souvent vital. Il faut parfois acheter d’abord, pour vendre ensuite. Comment aborder cette étape, sans stress, et maximiser ses chances de réussite ? Il existe 3 points essentiels à préparer en amont de votre rendez-vous.

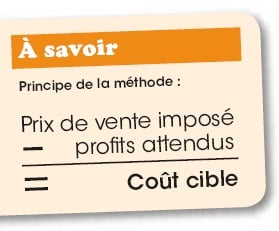

Le calcul est assez simple. Je dois avoir des coûts de 80 euros pour fabriquer et distribuer mon produit afin de réaliser mes 20 € de marge. Prix imposé, et parfois, profits imposés ! La méthode des coûts cibles n’est rien de moins que cette toute bête soustraction : Coût cible = Prix de vente imposé – profits attendus. La variable d’ajustement habituelle est le prix : je conçois un produit, je le fabrique selon une qualité désirée, je me fixe une marge avec laquelle je dois payer les salaires, le loyer et toutes les charges et j’obtiens mon prix de vente pour lequel j’espère avoir des clients.

Le nerf de votre guerre, c’est votre chiffre d’affaires. Il faut vendre. C’est une nécessité, un besoin vital. J’ai souvent assimilé la recherche de clientèle à un jeu. Et, comme il est extrêmement désagréable de perdre, il faut sans cesse réinventer de nouvelles stratégies en cours de partie. La réussite de votre entreprise dépend de votre capacité à réinventer sans cesse, à analyser avec précision votre environnement et à trouver des solutions efficaces pour remédier rapidement aux problèmes. Ces plans d’actions doivent être décidés immédiatement et sont à valider par vos collaborateurs pour en vérifier la pertinence. L’effort paie ! C’est une réalité. Comme dans tout domaine, un engagement total est récompensé.

Art. 410-4 du PCG : « L’organisation de la comptabilité tenue au moyen de systèmes informatisés implique l’accès à la documentation relative aux analyses, à la programmation et à l’exécution des traitements, en vue, notamment, de procéder aux tests nécessaires à la vérification des conditions d’enregistrement et de conservation des écritures.

Toutes données comptable entrée dans le système de traitement est enregistrée, sous une forme directement intelligible, sur papier ou éventuellement sur tout support offrant toute garantie en matière de preuve ».

6.2 La preuve en comptabilité « La comptabilité régulièrement tenue peut être admise en justice pour faire preuve entre commerçants, pour faits de commerce. Si elle a été irrégulièrement tenue, elle ne peut être invoquée par son auteur à son profit. La communication des documents comptables ne peut être ordonnée en justice que dans les affaires de succession, communauté, partage de société et en cas de redressement ou liquidation judiciaires.»Art. L.123-23 du Code de commerce.

Les éditions COMPTAZINE.

Droit, économie, gestion,

finance et comptabilité.

Suivez-nous

Articles et Dossiers

Nos ressources

Nos solutions

Nous contacter

4 Rue Georges Pompidou

77680 Roissy-en-Brie

La newsletter

© Copyright COMPTAZINE | site réalisé par l’agence de communication CDKIT