Chaque entreprise a des stocks. Quelle que soit sa taille, elle stocke des matières premières, des objets, des fournitures, des produits finis en attente d’être vendus…

Lorsque l’on parle de gestion des stocks, il s’agit proprement dit de la tenue et du suivi d’une quantité de marchandises, de matières premières, de produits finis dans l’entreprise. C’est une activité qui se décompose en plusieurs étapes. La gestion des mouvements d’entrée et de sortie, la gestion des réapprovisionnements et la gestion des fiches articles sont les principes de base.

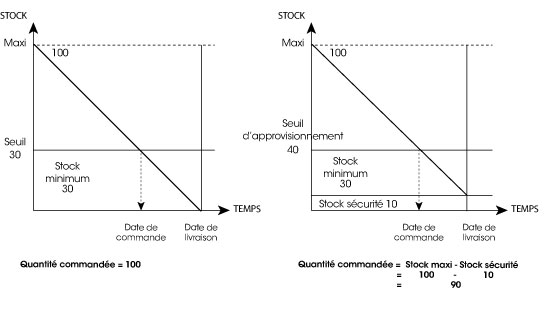

Voir le Lexique pour cet article

Qu’est-ce qu’un stock ?

Les stocks peuvent être constitués de matières premières, matières consommables, composants achetés ou fabriqués, sous-ensembles achetés ou fabriqués, articles sous-traités, produits finis, articles de rechange, articles défectueux à retoucher, articles obsolètes, emballages, etc. l’utilisation de certains critères permet de distinguer plusieurs catégories et fonctions des stocks.

Les stocks sont tenus dans des locaux appelés “magasin”.

Le magasin

La notion de magasin dans la pratique s’étend à tout lieu sous contrôle où un stock peut être rangé et géré. Il peut donc aussi bien s’agir d’un espace clos ou une salle fermée, d’une aire de stockage à l’air libre (plus connue sous le nom de Yard). La notion d’entrepôt est le plus utilisée pour des salles qui reçoivent exclusivement des marchandises en transit.

Selon l’organisation de l’entreprise, ces tâches peuvent être confiées à une seule personne ou à deux profils de personnels différents :

- le magasinier pour l’exécution des mouvements physiques d’entrée et de sortie ;

- le gestionnaire des stocks pour le suivi des stocks et la gestion des réapprovisionnements.

Le magasin est avant tout un espace de stockage où les marchandises sont rangées suivant un ordre bien précis. Il doit permettre de garder un état juste des stocks et assurer pour chaque article, un point de gestion entre l’approvisionnement et la consommation. C’est donc l’endroit idéal pour pointer les entrées et les sorties. Un magasin doit être organisé avec des emplacements de stockage bien matérialisés. Cela permet de réaliser des inventaires afin de garantir l’exactitude permanente des quantités de marchandises disponibles.

Principe de fonctionnement du magasin : les mouvements des marchandises

- A l’entrée : contrôle quantitatif et qualitatif, allotissement, pointage et mise à jour des quantités en stock

- A l’intérieur : stockage dans les zones et emplacements appropriés ;

- A la sortie : prélèvement, préparation des commandes, pointage et mise à jour des quantités en stock.

Les inventaires

L’inventaire est le décompte périodique des quantités de marchandises stockées. Il permet de garantir l’exactitude des chiffres sur les différents stocks. A la différence d’un décompte annuel des quantités, l’inventaire peut être permanent ou tournant.

Les inventaires permanents et tournants

Avec un inventaire permanent, le décompte des quantités disponibles dans le stock se fait à chaque entrée et à chaque sortie d’un article. Cela permet d’avoir une gestion des stocks la plus juste possible et ainsi d’éviter les écarts entre ce que l’on croit avoir en stock et ce dont on dispose réellement.

Avec un inventaire tournant, des listes d’articles différentes sont fournies à des périodes bien définies. Le décompte des quantités de stocks disponible se fait alors plusieurs fois durant l’année. Il permet de s’assurer que les stocks sont justes, évite de conserver trop longtemps les erreurs éventuelles d’écriture, et déclenche la correction des anomalies. La périodicité de l’inventaire tournant peut être déterminée, pour certains articles selon leur famille ou classification.

Principe de l’inventaire

Il y a de nombreuses raisons pour faire l’inventaire des stocks d’une entreprise. L’inventaire peut être déclenché par une demande formelle du décompte des articles suivant des listes fournies à des périodes définies, ou simplement après constat d’une anomalie dans les stocks. D’ailleurs, faire l’inventaire à la fin de l’exercice comptable est une obligation.

Pour procéder à un inventaire, il faut réaliser un comptage des quantités exactes disponibles. Les quantités sont analysées et les écarts de quantités doivent être vérifiés. Les nouvelles valeurs sont ensuite validées.

Enfin, la mise à jour des quantités dans le logiciel de gestion des stocks peut être réalisée. Ces mises à jour font l’objet de mouvements d’entrée ou de sortie marchandises selon la nature de l’écart. La régularisation de ces écritures est effectuée par le service financier et comptable, après valorisation des stocks.

La gestion des réapprovisionnements

Approvisionner, c’est alimenter le magasin, c’est faire du stock. En d’autres termes, l’activité d’approvisionnement des stocks est génératrice d’immobilisations financières. Afin d’éviter tout risque de cumul de charges, des méthodes d’optimisation appropriées à chaque catégorie de stocks, sont appliquées lors des approvisionnements.

Il existe deux méthodes principales de planification des réapprovisionnements :

- La méthode empirique : elle est fondée sur l’utilisation des historiques de consommation dans le calcul des besoins futurs ;

- La méthode prévisionnelle : bien que tenant compte des historiques, celle-ci est essentiellement fondée sur l’utilisation des variables de l’environnement, du marché, des consommateurs.

La planification des besoins dans une industrie fait appel à des méthodes d’approvisionnement fondées sur des techniques tels que le Juste à temps, le kanban, le MRP (Management des Ressources de Production).

Les enjeux de la gestion des stocks

Les responsables de la gestion des stocks doivent perpétuellement rechercher le juste équilibre entre le niveau de satisfaction des consommateurs et les coûts engendrés par la constitution des stocks.

Le juste milieu est le maître mot de cet exercice. Une quantité élevée de stocks (surstockage) peut provoquer :

- des charges financières élevées : des charges fixes (bâtiment, étagères, engins lourds de manutention…) et des charges variables (salaires du personnel, frais d’entretien, quittances d’électricité, pertes dues à la détérioration ou à l’obsolescence des produits stockés …) ;

- des immobilisations des capitaux : chaque article qui entre en stock est valorisé et réduit ainsi les facilités de trésorerie;

Une quantité trop faible de stocks peut provoquer :

- une augmentation des risques de rupture de stocks, avec des conséquences financières parfois graves ;

- la désorganisation d’un système de production entier (goulots d’étranglement, augmentation des stockages intermédiaires) ;

- une diminution des bénéfices de vente et une perte de la clientèle déçue par la mauvaise qualité de service (retard de livraison, disponibilités insuffisantes, ruptures …).

Évaluation des stocks

Les stocks de matières premières, marchandises et approvisionnements doivent être évalués à leur coût d’acquisition. Les stocks de produits (en-cours ou finis) doivent, quant à eux, être évalués à leur coût de production.

La notion de coût d’un stock est plus “étendue” que celle d’un prix d’achat : en effet, contrairement au prix d’achat, il comprend tous les coûts d’acquisition, de transformation et également tous autres coûts supportés pour amener les stocks à l’endroit et dans l’état où ils se trouvent.

Calculer un coût d’acquisition en comptabilité

Le coût d’acquisition des matières premières et marchandises est la somme du prix d’achat de ces biens et de l’ensemble des frais accessoires d’achat qui y sont directement rattachables.

Coût d’acquisition = prix d’achat + frais accessoires d’achat

Le prix d’achat est retenu pour son montant hors taxes si l’entreprise a déduit la TVA sur l’achat des marchandises/matières correspondantes. A défaut, la TVA doit être comprise dans le prix d’achat.

Ce prix doit tenir compte éventuellement des frais accessoires d’achat tels que les commissions sur achats, les frais de transport sur achats, les assurances transport et les dépenses de manutention, les droits de douane.

Calculer un coût de production en comptabilité

Le coût de production d’en-cours ou de produits finis est la somme du coût d’acquisition des matières consommées dans le processus de production/transformation et des charges directes et indirectes supportées par l’entreprise pendant ce processus.

Coût de production = coût d’acquisition des matières + charges directes de production + charges indirectes de production

Valoriser les stocks en comptabilité à la clôture de l’exercice

Tous produits finis, marchandises ou matières premières ont une valeur à une date “t” qui varie ensuite selon de nombreux paramètres (fluctuation du cours des matières premières, évolution de la masse salariale, réalisation de nouveaux investissements). L’entreprise doit, lors de la clôture de son exercice, déterminer le montant exact de ses stocks. Mais quelle valeur doit-elle retenir : un coût de revient moyen, le coût d’acquisition/de production du dernier produit ?

En France, deux méthodes sont autorisées : le coût moyen pondéré et la méthode du premier entré premier sorti (méthode dite “Fifo” ou “Peps”).

La méthode du coût moyen pondéré

Un coût moyen pondéré est un rapport entre le total des coûts d’acquisition/production et les quantités acquises/produites sur une période donnée. Ce calcul peut être effectué :

- Soit à chaque entrée : la valeur du stock est recalculée après chaque entrée en stock. La valeur du stock après entrée est déterminée comme suit : (valeur du stock précédent + prix des achats entrés en stocks) / quantités totales en stock.

- Soit sur la durée moyenne de stockage : la durée moyenne de stockage est le rapport entre les quantités sorties pour cause de ventes et le stock moyen. Le stock moyen est donné par la formule suivante : (stock initial + stock final) / 2.

Évolution du pouvoir d’achat par ménage (en %) :

La méthode du premier entré, premier sorti

Toutes les sorties de stocks au cours de l’exercice sont valorisées au coût de l’article le plus ancien (c’est-à-dire celui entré en premier dans les stocks). On considère que les stocks vendus sont, par priorité, les plus anciens.

Par différence, il en résulte que les stocks sont valorisés au dernier coût d’acquisition/de production connu.

Comptabilisation des stocks

Les principaux comptes du PCG qui doivent être utilisés pour la comptabilisation des stocks sont les suivants :

Au niveau du bilan comptable :

- les comptes 31 : pour les stocks de matières premières,

- les comptes 32 : pour les stocks d’autres approvisionnements (matières consommables, emballages…),

- les comptes 33 : pour les en-cours de production de produits et de travaux,

- les comptes 34 : pour les en-cours de production de services,

- les comptes 35 : pour les stocks de produits,

- et les comptes 37 : pour les stocks de marchandises.

Au niveau du compte de résultat :

- les comptes 6031 : pour les stocks de matières premières,

- les comptes 6032 : pour les stocks d’autres approvisionnements,

- les comptes 6037 : pour les stocks de marchandises,

- les comptes 7133 : pour les en-cours de biens,

- les comptes 7134 : pour les en-cours de services.

A la clôture de l’exercice comptable :

- le montant total du stock est inscrit au débit du ou des comptes de classe 3,

- en contrepartie, ces montants sont inscrits au crédit des comptes de charges de classe 603.

A l’ouverture de l’exercice comptable suivant, il conviendra de contre-passer l’écriture de constatation des stocks qui a été comptabilisée à la clôture de l’exercice précédent.

Les stocks dans les comptes annuels

On retrouve les stocks dans plusieurs composants des comptes annuels :

- bilan comptable, on retrouve à l’actif le montant brut des stocks, les éventuelles dépréciations et le montant net des stocks,

- dans le compte de résultat, on retrouve uniquement la variation du stock par rapport à l’exercice précédent,

- et dans l’annexe comptable figure notamment les règles comptables relatives aux stocks qui sont appliquées par l’entreprise.