La méthode du Coût cible

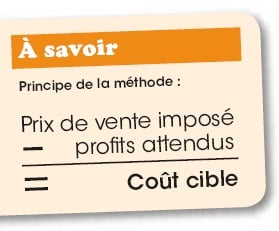

Le calcul est assez simple. Je dois avoir des coûts de 80 euros pour fabriquer et distribuer mon produit afin de réaliser mes 20 € de marge. Prix imposé, et parfois, profits imposés ! La méthode des coûts cibles n’est rien de moins que cette toute bête soustraction : Coût cible = Prix de vente imposé – profits attendus. La variable d’ajustement habituelle est le prix : je conçois un produit, je le fabrique selon une qualité désirée, je me fixe une marge avec laquelle je dois payer les salaires, le loyer et toutes les charges et j’obtiens mon prix de vente pour lequel j’espère avoir des clients.