Bulletin de paie modèle 2 2015

Cotisations URSSAF La rémunération du travail salarié donne lieu au versement de cotisations et contributions venant couvrir divers risques : Assurance maladie, maternité, invalidité, décès Contribution solidarité pour l’autonomie des personnes âgées et handicapées Accident du travail. Le taux est fixé en fonction du nombre de jours d’arrêt pour accident dans l’entreprise l’année précédente Allocations Familiales Assurance vieillesse plafonnée au plafond de la sécurité sociale Assurance vieillesse déplafonnée, applicable à la totalité du salaire

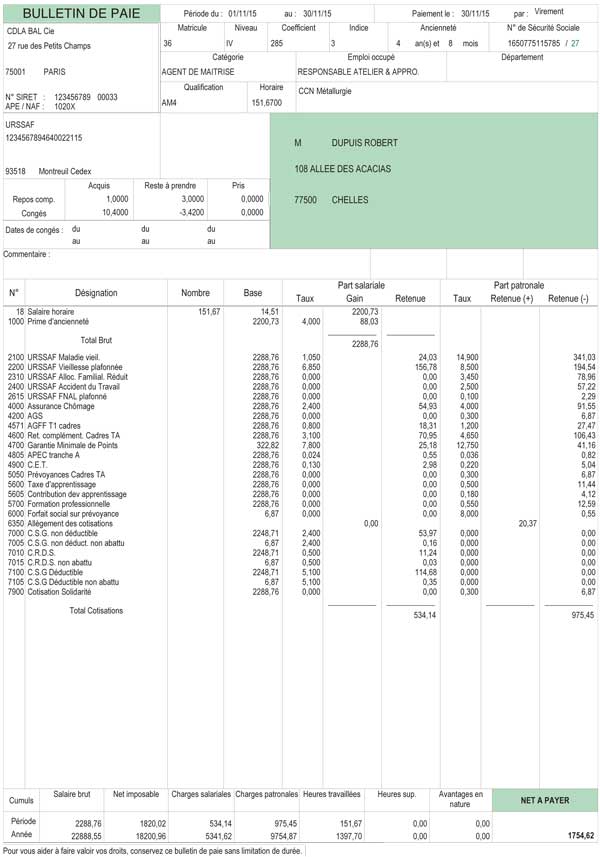

Bulletin de paie modèle 1 2015

Nouveauté au 1er Janvier 2016 sur le versement des cotisations retraite : A partir du 1er janvier 2016 Deux situations : Les entreprises de plus de 9 salariés verseront leurs cotisations de retraite complémentaire chaque mois et non plus chaque trimestre. Le paiement mensuel devient obligatoire, quel que soit le mode de déclaration utilisé par l’entreprise (DSN, DUCS). Les entreprises de moins de dix salariés qui sont déjà mensualisées auprès des Urssaf sont également concernées par le paiement mensuel de leurs cotisations de retraite complémentaire. Les entreprises de moins de dix salariés continueront à verser leurs cotisations de retraite complémentaire chaque trimestre sauf si elles sont déjà mensualisées auprès des Urssaf. Le passage à la mensualisation au 1er janvier 2016 Règlement de la dernière échéance trimestrielle Concrètement, les cotisations correspondant à l’échéance du 4e trimestre 2015 devront avoir été payées au plus tard fin janvier 2016. Cette échéance correspond au montant des cotisations dues au titre des salaires versés en octobre, novembre et décembre 2015.

Le Bulletin de paie

Les cotisations sociales, souvent appelées de manière impropre charges sociales, sont des prélèvements sur la valeur ajoutée, ou excédent brut d’exploitation, assis sur les salaires. Les cotisations font partie de la répartition opérée sur la richesse nationale créée au cours de l’année, ou PIB. Elles sont calculées sur la base des salaires. Elles constituent le salaire indirect ou socialisé et sont associées au financement de prestations sociales. Une distinction est faite entre deux types de cotisations sociales : les cotisations sociales salariales, aussi appelées cotisations sociales salariés, qui sont déduites du salaire brut (salaire net = salaire brut − cotisations sociales salariales) ; les cotisations sociales patronales, aussi appelées cotisations sociales employeurs, qui sont en général plus élevées que les cotisations sociales salariales.