La dette est devenue un sujet de conversation. Certains expliquent qu’elle n’est pas remboursable, d’autres qu’elle est colossale ou encore que ses intérêts sont trop élevés… Mais de quoi est-elle constituée ? Qui détient notre dette et à quel taux ? Pouvons-nous la rembourser ?

La dette est comme le report à nouveau débiteur du bilan de l’Etat. Elle se forme par différence entre les charges et les produits accumulés année après année.

Le Trésor a engagé en 1985 une série de réformes visant à créer les conditions du développement harmonieux d’un marché des titres d’État liquide, attractif et sûr. L’objectif, est depuis l’origine, de permettre à l’État émetteur d’emprunter dans les meilleures conditions possibles, tout en offrant aux acteurs du marché, des titres standardisés et un accès simple et sécurisé aux marchés primaire et secondaire.

De quoi est constituée la dette ?

Il existe une dette négociable, c’est-à-dire contractée sous forme d’instruments financiers échangeables sur les marchés financiers (obligations et bons du Trésor) et une dette non négociable, correspondant aux dépôts de certains organismes (collectivités territoriales, établissements publics, etc.) sur le compte du Trésor et qui constitue, elle aussi, un moyen de financement de l’Etat.

La dette de l’État a été rationnalisée. Elle est composée de trois catégories de titres : les OAT, les BTAN et les BTF. Ces titres ont une coupure nominale d’1 euro et se distinguent par leur maturité à l’émission.

Les obligations assimilables du Trésor (OAT) constituent la forme privilégiée du financement à long terme de l’État. La maturité de ces titres est comprise entre cinq et cinquante ans. La plupart des OAT sont à taux fixe et remboursables in fine mais le Trésor émet aussi des obligations à taux variable et des obligations indexées sur l’inflation. Le vendredi précédant l’adjudication, l’Agence France Trésor indique sur quelles lignes portera l’adjudication, et donne une fourchette de son montant global. Les OAT sont émises par adjudication le premier jeudi de chaque mois. Le règlement a lieu le mardi suivant. L’échéance des OAT et la date de paiement du coupon sont fixés au 25 du mois.

Les bons du Trésor à intérêt annuel (BTAN) représentent l’endettement à moyen terme de l’État. Leur maturité à l’émission est de deux ou cinq ans. Ils sont émis par adjudication le troisième jeudi de chaque mois, dans la cadre d’un calendrier semestriel publié à l’avance ; l’Etat émet à cette occasion au moins une ligne de BTAN assortie d’une échéance de deux à cinq ans. L’échéance des BTAN, ainsi que la date de paiement du coupon, sont fixées le 12 du mois.

Les bons du Trésor à taux fixe et à intérêts précomptés (BTF) sont l’instrument de gestion de trésorerie de l’État. Ils servent à couvrir les fluctuations infra-annuelles (de moins d’un an) de la trésorerie de l’Etat qui découlent pour l’essentiel, du décalage de trésorerie et de l’échéancier d’amortissement de la dette. La maturité des BTF à l’émission est de moins d’un an. Ils sont émis, chaque lundi par voie d’adjudication, dans le cadre d’un calendrier trimestriel publié à l’avance et précisant les échéances des bons qui seront mis en adjudication. Un BTF à 3 mois est émis chaque semaine. Le Trésor ajoute, selon les cas, une émission de BTF semestrielle ou annuelle. Certains BTF peuvent être émis hors calendrier pour des durées de 4 à 7 semaines en fonction des besoins de trésorerie.

Qui détient notre dette ?

Il est important de comprendre en tout premier point que l’Etat ne peut pas identifier précisément les acquéreurs finaux des obligations publiques. Par conséquent, il n’existe aucune donnée officielle sur le sujet. Néammoins, l’Agence France Trésor nous informe à l’aide d’un graphique, qu’en mars 2013, la dette publique de la France est détenue à 61,9 % par des non-résidents. Cette situation peut paraître anormale mais l’AFT fournit une explication : « un émetteur diminue son risque de refinancement en diversifiant sa base d’investisseurs, d’une part car le volume de la demande potentielle s’accroît, et d’autre part car le comportement moyen des investisseurs est stabilisé au cours du temps. » Pour l’essentiel des détenteurs non-résidents, il s’agit d’investisseurs institutionnels (fonds de pensions et fonds d’assurance notamment), mais aussi de fonds d’investissements souverains, de banques, voire de fonds spéculatifs. Il faut noter que la proportion de détention par des non-résidents est en baisse. Ces chiffres doivent être remis dans le contexte de la fin du XXe siècle où en 1993, seul un tiers de la dette publique française était détenu par des non-résidents.

Source : Banque de France, balance des paiements ;

* Chiffres établis avec les positions titres trimestrielles

** Chiffres révisés ; 1er Juillet 2013

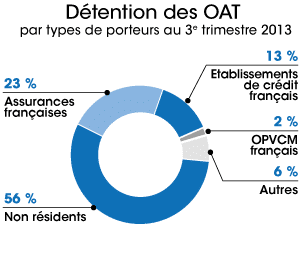

En revanche, les détenteurs de la dette résidents en France sont bien identifiés et décrits dans le graphique ci-dessous.

Ce sont d’ailleurs également des banques et des investisseurs institutionnels (principalement les fonds d’assurance vie) que l’on retrouve parmi les principaux détenteurs résidents de la dette publique française. L’État français emprunte donc environ un tiers de sa dette aux banques et sociétés financières nationales. 22 % sont détenus par des compagnies d’assurance, qui « achètent » des titres de dette française pour les placements d’assurance vie. Les particuliers sont donc indirectement détenteurs d’une partie significative de la dette publique française. Les banques françaises en détiennent environ 14 %. C’est moins que dans les autres pays européens. Une étude publiée en avril 2011 par la Fondation pour l’innovation politique (Fondapol) fournit des éléments de comparaison internationale intéressants. Les pays de la zone euro font davantage appel aux investisseurs étrangers que le Japon, les États Unis ou le Royaume Uni. Au sein de la zone Euro, la France (70 %) vient en 4e position derrière l’Irlande (85 %), le Portugal (75 %) et la Grèce (71 %). L’Allemagne est à 53 %, l’Italie et l’Espagne à 44 %.

Qui est endetté ?

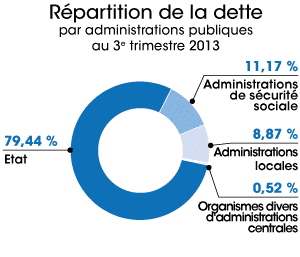

La dette des administrations publiques au sens du Traité de Maastricht mesure l’ensemble des engagements financiers bruts des administrations publiques (APU), à l’exception des crédits commerciaux et des décalages comptables.

Les administrations centrales, c’est-à-dire l’Etat (budget général, comptes spéciaux du Trésor, budgets annexes) et les « organismes divers d’administration centrale » (ODAC). Plusieurs centaines d’établissements de statut public ou privé, dont notamment la CADES (Caisse d’Amortissement de la Dette Sociale), l’EPFR (Établissement Public de Financement et de Restructuration), PÔLE EMPLOI, le CNRS (Centre National de la Recherche Scientifique), le CNASEA (Centre National pour l’Aménagement des Structures des Exploitations Agricoles), le CEA (Commissariat à l’énergie Atomique), les Grandes Ecoles, les musées nationaux, sont regroupés sous cette dénomination. Le critère de classement d’un organisme dans la sphère des administrations publiques n’est pas son statut juridique, mais la structure de son compte d’exploitation (part des charges courantes, financée par des recettes marchandes).

Les administrations publiques locales qui regroupent les organismes ayant une compétence géographique limitée : collectivités locales, établissements publics locaux, les organismes consulaires, les caisses des écoles et tous les organismes publics ou parapublics financés majoritairement par les collectivités locales.

Les administrations de Sécurité sociale, c’est-à-dire l’ensemble des régimes obligatoires de Sécurité sociale (régime général, régimes d’assurance chômage, régimes complémentaires de retraite et régimes de prévoyance, régimes indépendants et agricoles, régimes spéciaux de salariés), ainsi que les organismes financés par ces régimes (œuvres, hôpitaux publics et privés participant au service public hospitalier et financés par dotation globale).

Peut-on rembourser le déficit public ?

Ces questions provoquent évidemment des sueurs froides. Il existe plusieurs manières de se débarrasser du déficit en remboursant ou non notre dette.

Se déclarer en faillite, faire plonger notre pays dans le chaos avec l’ensemble des fonctionnaires impayés est une solution. Elle consiste à se rendre insolvable. L’ensemble des établissements financiers arrêtent de financer la dette de notre pays, le pays s’effondre sur certains aspects économiques et sociaux. Puis, tout comme l’Argentine il y a une dizaine d’années, nous retrouverons la croissance et la prospérité.

L’austérité a déjà été largement abordée. Cela consiste à réduire l’ensemble des dépenses publiques et à augmenter les prélèvements fiscaux et sociaux. Cette mesure crée des tensions puisqu’elle contraints les contribuables à rembourser la dette de l’Etat. Pour l’instant, cette mesure peine à fonctionner. En effet, la dette continue d’augmenter et la politique d’austérité permet uniquement de continuer à assurer le remboursement des intérêts de la dette.

Des mesures encore plus drastiques consistent à créer une taxe sur le capital des Français, qui permettrait de supprimer notre endettement public en une seule fois. Le règlement de cette taxe pourrait se faire en liquide ou en part de propriété. Dans ce dernier cas, l’Etat récupèrerait la fraction acquise au moment de la prochaine mutation (vente, héritage). C’est le principe de Robin des Bois. Voler aux riches retraités propriétaires pour redistribuer massivement aux actifs et aux jeunes par une forte diminution d’impôts futurs.

Autre méthode, le remboursement de la dette est conditionné par le taux d’emprunt. L’idée est de diminuer le taux d’emprunt en mutualisant les dettes européennes. Le volume et la capacité de remboursement ainsi augmenté permettrait de diminuer massivement le taux d’emprunt.

La crise de la dette souveraine est un problème majeur dans notre pays. Des mesures fortes sont maintenant nécessaires. Nous suivrons avec grand intérêt les projets de loi de finances afin de voir quelles solutions ont été trouvées et quelles décisions ont été prises.