Sommaire du dossier :

- Partie 1 : Le circuit du médicament en France, un système à améliorer

- Partie 2 : Pénurie de médicaments, conséquence d’une politique de réduction des prix des médicaments

- Partie 3 : Lutte contre les pénuries de médicaments essentiel

PÉNURIE DE MÉDICAMENTS, CONSÉQUENCE D’UNE POLITIQUE DE RÉDUCTION DES PRIX DES MÉDICAMENTS

Entre 2008 et 2018, ce sont près de vingt fois plus de pénuries signalées, selon les données de l’ANSM (A). Ce phénomène s’accélère, particulièrement ces dernières années. Ce sont notamment certains vaccins, certains antibiotiques, les antiparkinsoniens et certains anticancéreux qui sont les plus touchés par des tensions ou des ruptures (Lutter contre les pénuries et améliorer la disponibilité des médicaments en France – Présentation de la feuille de route 2019-2022 – Ministère des solidarités et de la Santé (publié le 8/07/2019).

A cette liste, il faut rajouter les corticoïdes (Réponse du Secrétariat d’État auprès de la ministre des solidarités et de la santé publiée dans le JO Sénat du 15/01/2020 – page 168). Cette situation fait suite à une politique des prix à replacer dans son contexte économique (B).

A. L’indisponibilité des médicaments

La pandémie de Coronavirus met en évidence les dangers de la mondialisation dans le domaine de la santé (1) au travers des ruptures de stock de médicaments (2) qui s’aggravent puisque les pays producteurs ne peuvent plus produire.

1. La mondialisation de l’industrie du médicament a bouleversé le secteur de la santé

Il y a 30 ans, les délocalisations s’annonçaient dans le paysage de la production de médicaments (a). Aujourd’hui, on dispose des chiffres relatifs à leur répartition dans le monde (b) qui montrent l’ampleur de la dépendance sanitaire de la France, de l’Europe.

a. Le point sur la situation de la France dans un système d’approvisionnement mondialisé

La France est dans une situation de grande dépendance aux aléas économiques de sites de productions situés à l’autre bout de la planète puisque « que 80 % (1) des matières actives à usage pharmaceutique sont fabriquées dans des pays tiers à l’Union européenne, principalement en Inde et en Asie, contre 20 % (2) il y a trente ans et que 14 % des ruptures de stocks de médicaments auraient pour origine une difficulté d’approvisionnement en matières premières à usage pharmaceutique »

(1) Selon l’Agence européenne du médicament (EMA) 80 % des médicaments proviennent de pays hors UE (Communiqué de presse de l’EMA de mars 2017) https://www.ema.europa.eu/en/documents/press-release/european-us-regulators-agree-mutual-recognition-inspections-medicines-manufacturers_en.pdf

(2) Académie nationale de pharmacie – Recommandation « Médicaments ruptures de stock- ruptures d’approvisionnement – 24 avril 2013 Une problématique polymorphe, diversité d’origine, solutions plurielles»

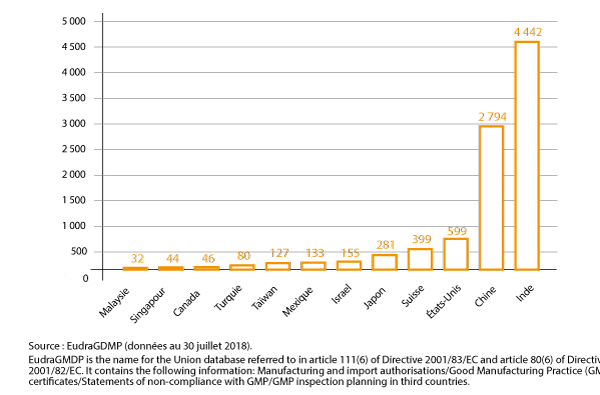

Pays hors de l’UE disposant du plus grand nombre de sites de production de substances pharmaceutiques actives pour des médicaments commercialisés dans l’EEE

b. Focus sur la répartition des sites de production de substances pharmaceutiques actives

Au 30 juillet 2018, 2 335 sites de production de substances pharmaceutiques actives étaient situés dans l’EEE, soit 20 % seulement des sites de production de substances pharmaceutiques actives enregistrés dans la base de données EudraGMDP (3). Près de 9 500 sites étaient localisés dans des pays tiers.

L’Inde (4 442 sites de fabrication) et la Chine (2 794 sites de fabrication) concentrent à elles seules 61 % des sites de production de substances pharmaceutiques actives enregistrés à la même date dans la base EudraGMDP, destinées à des médicaments commercialisés dans l’EEE.

D’autres économies développées ont néanmoins conservé des capacités de fabrication de substances pharmaceutiques actives non négligeables, dont les États-Unis (599 sites), la Suisse (399 sites) et le Japon (281 sites).

(3) Ces éléments sont retracés par la base de données européenne EudraGMDP, administrée par l’EMA et alimentée par les agences européennes de sécurité du médicament. Cette base vise à recenser les sites de production de substances pharmaceutiques actives pour la fabrication de produits pharmaceutiques commercialisés dans l’EEE ; elle n’est cependant à jour que pour 20 % de l’ensemble des sites européens selon le Sicos (Le SICOS fédère les entreprises de la chimie fine en France dont celles qui produisent des principes actifs et des excipients pour l’industrie pharmaceutique), avec de fortes disparités de renseignement selon les pays.

2. Les ruptures de stocks de médicaments

Alors que les ruptures de stock (a) sont à l’origine d’une perte de chiffre d’affaires importante pour les industriels et les distributeurs, cela représente surtout des conséquences directes sur la santé des patients. L’origine de ces ruptures est pluricausale (b) mais le manque de fiabilité des sous-traitants d’Inde et de Chine dans le respect des normes, pourrait leur être opposé après l’épidémie de Coronavirus et remettre en question les contrats en cours.

a. Les chiffres des ruptures d’approvisionnement

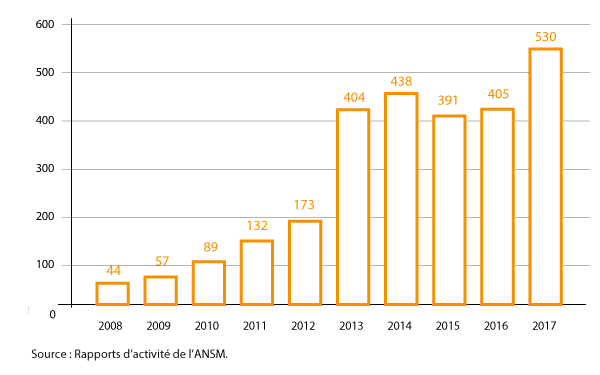

Selon les conclusions du rapport présenté le 27 septembre 2018 par la mission d’information du Sénat sur les pénuries de médicaments et de vaccins, sur les dix dernières années, le nombre des signalements enregistrés de médicaments en rupture de stock et tensions d’approvisionnement par l’ANSM a été multiplié par 10 entre 2008 et 2014, pour atteindre un premier point haut à 438 signalements en 2014. Sur les années 2015 et 2016, le nombre de déclarations s’est ensuite stabilisé à un niveau élevé, autour de 400 par an, puis 530 en 2017 soit 30 % de plus qu’en 2016 et 868 en 2018 concerne essentiellement les médicaments d’intérêt thérapeutique majeur (MITM).

Le nombre de médicaments concernés par les ruptures de stock a doublé entre août 2018 et août 2019, passant de moins de 400 à 800. Dans le même temps, la durée médiane de rupture est passée de 50 à 90 jours environ.

b. Les causes des ruptures d’approvisionnement (Ordre national des Pharmaciens)

Les causes des ruptures d’approvisionnement sont nombreuses et multifactorielles. Parmi les principales causes, on retrouve :

- les « difficultés liées à la production » : capacité de production insuffisante, retard de production, incident de production (manque de matières premières -responsable de 17 % des ruptures selon l’ANSM-) usine détruite, défaut de qualité (suspension de l’activité d’un établissement, fabricant ou exploitant, à la suite d’inspections qui remettent en cause la qualité des médicaments (4)…) ;

- la mondialisation de la fabrication (une seule usine pour tous les pays) et de la demande ;

- l’augmentation subite des ventes (recommandations d’utilisation d’un pays, report d’un médicament sur un autre…) ;

- la libre circulation des biens et la distribution vers des pays à prix plus avantageux.

(4) A. La qualité de médicaments fabriqués hors UE en cause : L’EMA, (Agence européenne du médicament), autorité de santé pour l’ensemble des procédures européennes d’évaluation des médicaments, a interdit au fabricant du valsartan en Chine d’approvisionner le marché européen (cf . EMA). À l’origine d’impuretés, il n’aurait pas respecté le protocole de contrôle du produit. La présence de deux substances potentiellement cancérogènes (NDMA et NDEA) dans le valsartan (traitement antihypertenseur) ayant été signalée, les médicaments à base de ce produit actif ont fait l’objet d’un large rappel en 2018.

En juillet 2015, par exemple, l’Agence européenne des médicaments a interdit pas moins de 700 génériques conçus en Inde suite à des irrégularités constatées.

Le rapport sénatorial de 2018 (5) établi dans le cadre de sa mission d’information sur la pénurie de médicaments et de vaccins souligne une inquiétude face à la perte progressive d’indépendance sanitaire de notre pays, du fait de la délocalisation à l’étranger (principalement en Asie) de la plupart des structures de production de principes actifs entrant dans la composition de médicaments indispensables. Cet état de fait rend difficile le contrôle des médicaments par des autorités indépendantes, ce qui augmente les risques de défaut de qualité, de contrefaçons, de rappel de lots en cas de suspension, retrait, non renouvellement d’AMM…

(5) Cette question est mise en relief dans un document mis en ligne (2/10/2018) par le, intitulé « Vulnérabilités de la chaîne d’approvisionnement du médicament » : https://www.senat.fr/espace_presse/actualites/201809/penurie_de_medicaments_et_de_vaccins.html

B. Contexte économique et politique des prix

Les causes profondes des délocalisations sont des causes en chaîne. Face au déficit de la sécurité sociale des années 2000 et au contexte économique (1), les pouvoirs publics ont mis en place une politique de prix des médicaments à la baisse (2).

1. Contexte économique des années 1998 à 2019

Entre le fameux « trou de la Sécurité Social » (a) et les obligations de réductions des dépenses publiques, le champ des possibles s’était réduit… alors, que s’est-il passé finalement d’un point de vue économique ? (b)

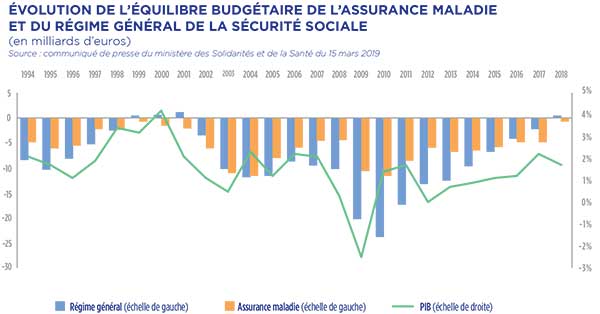

a. Le déficit du régime général de la sécurité sociale

En France, depuis 1998, le solde du régime général de la sécurité sociale n’a été excédentaire qu’à trois reprises, en 1999, 2000 et 2001. Depuis 2002, le régime général a constamment été déficitaire, avec une très forte dégradation de son solde depuis la crise de 2008. L’année 2010 a connu un déficit record de 23,9 milliards d’euros. Le déficit s’est ensuite réduit : de 17,4 Mds€ en 2011, il a été ramené à 9,7 Mds€ en 2014, 2,2 Mds€ en 2017 et 1,2 Md€ en 2018.

Evolution de l’équilibre budgétaire de l’assurance maladie et du général de la sécurité sociale (en milliards d’euros)

b. Analyse de la situation en 2012, économie et politique des prix

Dans un rapport de 2012, l’Inspection générale des affaires sociales indiquait « que les industriels du médicament étaient confrontés au fort ralentissement de l’accroissement de leur chiffre d’affaires des médicaments remboursables lié notamment à la politique de maîtrise des dépenses de santé.

Le secteur qui reposait sur un modèle d’intégration verticale poussée (6), était depuis une dizaine d’années en forte mutation conduisant notamment à l’externalisation croissante de certaines fonctions. Ceci s’est traduit par la montée en puissance de sous-traitants dont les marges étaient réduites et qui ont été confrontés à une forte concurrence par les prix. Le maintien d’une production en France et en Europe permettait de garantir une sécurité d’approvisionnement ainsi qu’une plus grande flexibilité. Elle ne pouvait rester possible que dès lors que la pression sur les prix était limitée et correspondait aux coûts supplémentaires d’importation, notamment de transport que génèrerait une délocalisation. »

(6) On définit l’intégration verticale comme l’appropriation à l’intérieur des limites d’une seule entreprise ou d’un seul groupe d’entreprises des processus (de production, de commercialisation, de vente, et, etc.) qui appartiennent généralement à plusieurs entreprises.

2. La politique de prix du médicament, un élément clé dans la pénurie de médicaments

Le prix public des médicaments remboursables (1) par l’assurance maladie agrège plusieurs composantes : le prix fabricant, les marges réglementées de distribution des grossistes répartiteurs et des pharmaciens d’officine ainsi que la TVA au taux de 2,1 % (Sécurité sociale 2017 – septembre 2017 – Cour des comptes).

a. La détermination des prix des médicaments remboursables

Le remboursement des médicaments

Après avoir obtenu une autorisation de mise sur le marché, une entreprise pharmaceutique peut fixer librement le prix d’un médicament.

Pour qu’il soit remboursable par la Sécurité Sociale, l’entreprise doit déposer une demande à la Haute autorité de santé (HAS). L’avis rendu par la Commission de la Transparence de la HAS est ensuite transmis au Comité économique des produits de santé (CEPS) et à l’Union nationale des caisses d’assurance maladie (UNCAM). La décision finale de remboursement relève de la compétence des ministres chargés de la Santé et de la Sécurité sociale.

La commission de la transparence (CT) de la Haute Autorité de Santé (HAS), est chargée de rendre aux pouvoirs publics un avis scientifique sur le remboursement des médicaments. Après avoir obtenu une autorisation de mise sur le marché, les médicaments sont évalués par les experts de la commission de la transparence (CT), commission spécialisée de la HAS, en vue de leur remboursement par l’Assurance maladie et leur prise en charge à l’hôpital. Pour chaque médicament, la commission rend un avis qui inclut deux éléments : d’une part le service médical rendu (SMR) qui répond à la question : « Ce médicament a-t-il suffisamment d’intérêt clinique pour être pris en charge par la solidarité nationale ? » et d’autre part, l’amélioration du service médical rendu (ASMR) qui répond à la question : « Quel est le progrès apporté par ce médicament par rapport aux thérapies existantes ? ». Le SMR permet de décider du remboursement du médicament et de son taux de remboursement et l’ASMR contribue à la fixation de son prix. (Communiqué de presse de la Haute Autorité de Santé – 15 oct. 2018).

La fixation du prix

Le prix est fixé par le Comité économique des produits de santé, en général par négociation avec l’entreprise exploitant le médicament (à défaut, par décision du comité), sur la base notamment de l’ASMR, du prix des médicaments à même visée thérapeutique, des volumes de vente envisagés, de la population cible et des prix pratiqués à l’étranger.

Fixation du taux de remboursement

L’Union nationale des caisses d’assurance-maladie définit, quant à elle, le taux de remboursement sur la base du service médical rendu et de la gravité de l’affection concernée. Ainsi par exemple, un service médical rendu important dans une pathologie grave assure un remboursement de 65 %.

Un SMR insuffisant implique, sauf exception, une décision de non remboursement. (Ministère des Solidarités et de la Santé « La fixation des prix et du taux de remboursement » 13.06.16)

La rémunération des pharmaciens

Le pharmacien a un rôle clé dans la bonne compréhension par le patient de son traitement. Les textes énoncent les missions et activités des officines (Article L. 5125-1-1 A, R. 4235-2 du CSP).

En outre, le décret n°2018-841 du 3 octobre 2018 précise les conseils et les prestations pouvant être proposés par les pharmaciens officinaux dans le but de favoriser l’amélioration ou le maintien de l’état de santé des personnes.

La réforme vise à rendre les rémunérations des pharmaciens d’officine moins dépendantes du prix et du volume des médicaments remboursables, dans un contexte de baisse durable du prix des médicaments qui a un impact négatif sur le chiffre d’affaires des pharmaciens.

Depuis janvier 2018, plusieurs avenants ont été signés. S’ils représentent une dégressivité de la marge (voir infra), trois types d’honoraires de dispensation (pour médicaments spécifiques, liés à l’âge, complexité…), sont mis en place en parallèle, en plus de l’honoraire, par conditionnement (boîte) de médicament remboursable et facturé à l’Assurance Maladie : 1,02 € TTC (Avenant 14 à la Convention nationale du 4 avril 2012).

Les textes ci-après illustrent la baisse des marges des officines :

D’une part l’arrêté du 28 novembre 2014 modifiant l’arrêté du 4 août 1987 relatif aux prix et aux marges des médicaments remboursables et des vaccins et des allergènes préparés spécialement pour un individu, pour 2015 :

Barème de marge du pharmacien d’officine

|

Partie du prix fabricant HT |

Coefficient du 1er janvier au 31 décembre 2015 |

Coefficient à partir du 1er janvier 2016 |

|

Entre 0 et 0,82 € |

0 % |

0 % |

|

Entre 0,83 et 1,91 € |

25,5 % |

0 % |

|

Entre 1,92 et 22,90 € |

25,5 % |

25,5 % |

|

Entre 22,91 et 150,00 € |

8,5 % |

8,5 % |

|

Entre 151,00 et 1 500 € |

6 % |

6 % |

|

Supérieur à 1 500,00 € |

0 % |

0 % |

Et d’autre part, l’arrêté du 12 novembre 2018 modifiant l’arrêté du 4 août 1987 relatif aux prix et aux marges des médicaments remboursables et des vaccins et des allergènes préparés spécialement pour un individu a précisé le barème de marge du pharmacien d’officine illustre pour 2020 :

- Pour la partie du PFHT (1) comprise entre 0 et 1,91 € : 10 % de marge

- Pour la partie du PFHT comprise entre 1,92 et 22,90 € : 7 % de marge

- Pour la partie du PFHT comprise entre 22,91 et 150 € : 5,5 % de marge

- Pour la partie du PFHT comprise entre 150,01 et 1 600 € : 5 % de marge

- Pour la partie du PFHT supérieure à 1 930 € : 0 % de marge

Le remboursement de ces honoraires (intégrés aux prix TTC des médicaments) est pris en charge à 70 % par l’Assurance Maladie et à 30 % par l’assurance complémentaire du patient s’il en a une, à condition que la délivrance fasse suite à une prescription médicale de médicaments remboursables.

Accord l’Union des syndicats de pharmaciens d’officine et l’Assurance Maladie (Dernière convention nationale des pharmaciens publiée au Journal officiel du 6 mai 2012. Celle-ci marque une évolution du métier de pharmacien, avec l’ambition de revaloriser son rôle en santé publique et de faire progresser la santé tps://www.ameli.fr/pharmacien/textes-reference/textes-conventionnels/convention-nationale

b. La problématique des prix des médicaments génériques

Les médicaments génériques sont moins chers car les coûts de recherche et de développement du principe actif original ont été économisés par le laboratoire qui les produit. Tous les pays développent une politique pour promouvoir les génériques afin de faire des économies.

Le développement des médicaments génériques du princeps initial, permettent à l’assurance maladie de bénéficier d’économies tandis que des industriels sauvent leurs marges en produisant à bas coût.

Si le prix du générique en France est à peu près au même niveau que dans les autres pays européens, il ne faut pas confondre le prix fabricant (prix du médicament sorti de l’usine) et le prix public payé et remboursé par la Sécurité sociale. Entre les deux, il y a la marge du grossiste, celle du pharmacien, etc. Le prix du générique en France est décidé par l’Etat et est en principe à moins 60 % par rapport à celui du princeps. « Prix générique vs prix princeps» Source : Annexe 2 – Accord cadre du 31/12/2015 signé entre le CEPS (1) et LEEM : https://www.calameo.com/read/00204928406804d0687a6 sur le site de LEEM).

(1) – CEPS : comité économique des produits de santé, représentant l’Etat et LEEM : Les Entreprises du médicament.

Pour contrer l’arrivée des génériques sur le marché, les laboratoires ont tendance à multiplier les brevets sur la molécule, sur la forme, les méthodes de traitement… « La multiplicité des brevets, ainsi que leur échelonnement dans le temps, permettent ainsi au laboratoire de rendre plus complexe l’identification des brevets valides par les producteurs potentiels de génériques et d’allonger la période d’exclusivité couverte par les brevets », note une étude de l’Irdes (Institut de recherche et documentation en économie de la santé).

L’épidémie de coronavirus qui sévit actuellement, met en évidence les difficultés des Etats à faire face à l’afflux de malades dans un contexte de ruptures de stock de médicaments essentiels.