La simplification du bulletin de paie est en route. Déjà obligatoire pour les plus grandes sociétés, elle sera généralisée à toutes les entreprises dès le 1er janvier 2018. Cette simplification a d’abord été testée grâce à 10 sociétés pilotes (Arkema, AFPA, BNP Paribas, Daher, Inovyn, Safran, Saint-Gobain, Société générale, Sopra Steria, Solvay), représentant plus de 100 000 salariés. Cela nous rapprochera de nos voisins européens qui ne dépassent pas les 20 lignes, 16 en Belgique et 15 en Allemagne !

L’objectif est simple : le rendre compréhensible pour chaque salarié et faciliter la vie de l’entreprise, notamment en matière de gestion de la paie. En effet, actuellement, les bulletins de paie sont trop riches en informations et peu clairs. De plus, dans sa forme actuelle, le bulletin ne présente pas le coût total versé par l’employeur ni le montant des exonérations.

Concrètement, le bulletin va conserver la même forme. Les lignes de cotisations vont être remplacées par des lignes de « risques » et de « sous-risques ». Assurance chômage, assurance retraite ou encore assurance santé feront désormais partie du bulletin.

Comme expliqué précédemment, au 1er janvier 2018, tous les employeurs devront mettre en place ce nouveau modèle de bulletin de paie. L’obligation concerne déjà les entreprises de plus de 300 salariés depuis le 1er janvier 2017.

Le nouveau modèle de bulletin de paie présentera les éléments suivants :

- L’identité de l’employeur : nom, adresse, numéro Siret, code APE ou NAF ;

- L’identité du salarié : nom, emploi, niveau ou coefficient hiérarchique ;

- L’intitulé de la convention collective applicable (ou la référence au code du travail concernant les congés payés et les délais de préavis en cas de cessation de la relation de travail) ;

- La période et le nombre d’heures de travail : avec une distinction entre heures au taux normal et heures supplémentaires, avec la mention de la nature et du volume du forfait pour les salariés au forfait ;

- Les dates de congés et le montant de l’indemnité de congés payés ;

- La rémunération brute ;

- La nature et le montant des « accessoires de salaire » (primes, avantages en nature, frais professionnels…) soumis aux cotisations salariales et patronales ;

- Le montant, l’assiette et le taux des cotisations et contributions sociales ;

- La nature et le montant des autres versements et retenues ;

- La rémunération nette ;

- La date de paiement ;

- Le montant total versé par l’employeur (rémunération, cotisations et contributions à la charge de l’employeur) ;

- Le montant des exonérations et exemptions de cotisations et contributions sociales ;

- La mention de la rubrique dédiée au bulletin de paie sur le site Service-Public.fr ;

- La mention indiquant que le bulletin de paie doit être conservé sans limitation de durée.

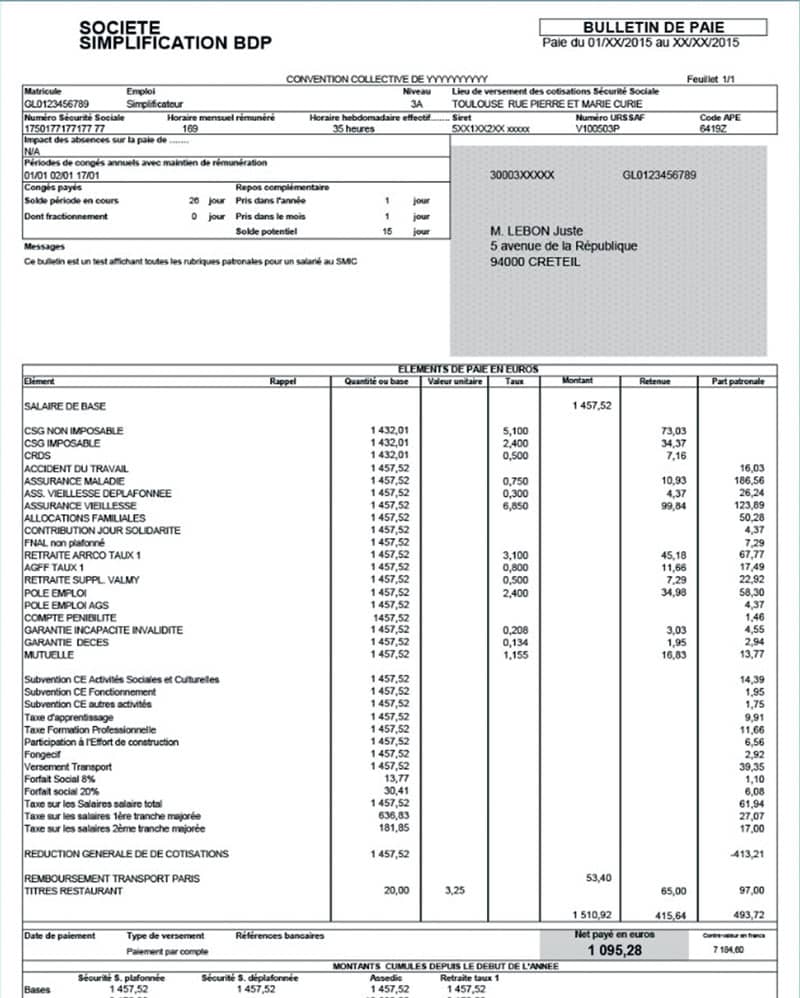

Le bulletin de paie avant simplification |

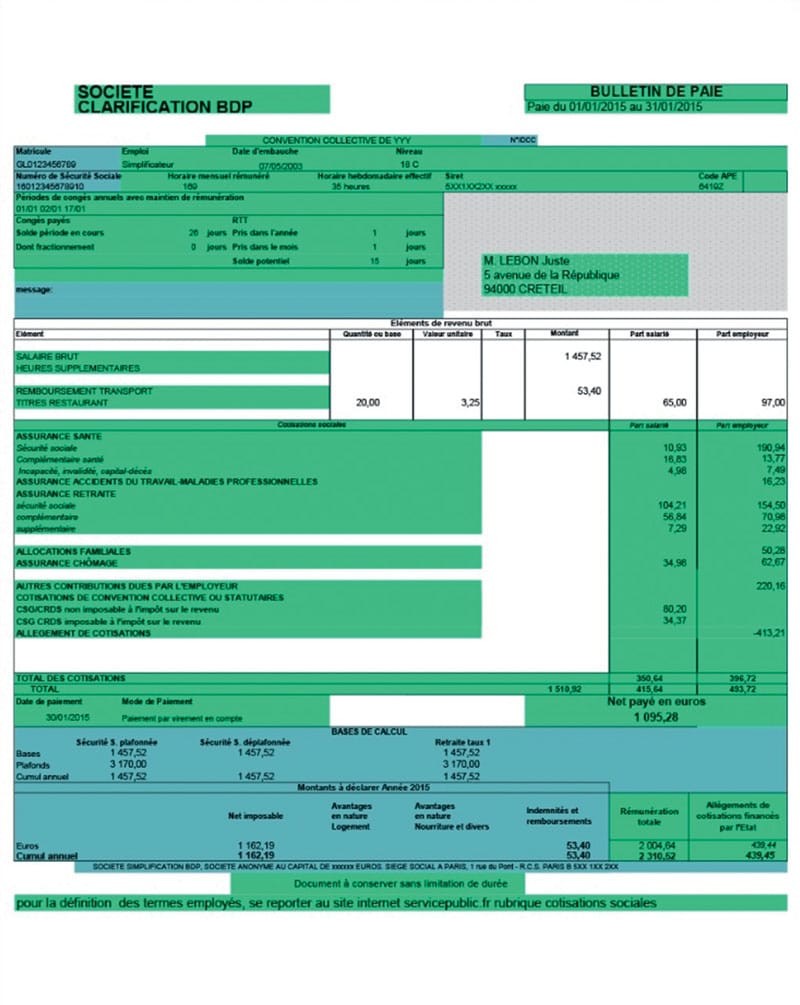

Le bulletin de paie après simplification |

|

|

Il existera des différences mineures entre les bulletins des cadres et ceux des non-cadres.

|

Cotisations et contributions sociales pour les cadres |

Base |

Taux salarial |

Part salarié |

Part employeur |

|

SANTE |

|

|

|

|

|

Sécurité Sociale-Maladie Maternité Invalidité Décès |

Valeur |

Valeur |

Valeur |

Valeur |

|

Complémentaire Incapacité Invalidité Décès |

Valeur |

Valeur |

Valeur |

Valeur |

|

Complémentaire santé |

Valeur |

Valeur |

Valeur |

Valeur |

|

ACCIDENTS DU TRAVAIL-MALADIES PROFESSIONNELLES |

Valeur |

|

|

Valeur |

|

RETRAITE |

|

|

|

|

|

Sécurité Sociale plafonnée |

Valeur |

Valeur |

Valeur |

Valeur |

|

Sécurité Sociale déplafonnée |

Valeur |

Valeur |

Valeur |

Valeur |

|

Complémentaire Tranche 1 |

Valeur |

Valeur |

Valeur |

Valeur |

|

Complémentaire Tranche 2 |

Valeur |

Valeur |

Valeur |

Valeur |

|

Supplémentaire |

Valeur |

Valeur |

Valeur |

Valeur |

|

FAMILLE-SECURITE SOCIALE |

Valeur |

|

|

Valeur |

|

ASSURANCE CHOMAGE |

|

|

|

|

|

Chômage |

Valeur |

Valeur |

Valeur |

Valeur |

|

Apec |

Valeur |

Valeur |

Valeur |

Valeur |

|

COTISATIONS STATUTAIRES OU PREVUES PAR LA CONVENTION COLLECTIVE |

|

|

|

|

|

AUTRES CONTRIBUTIONS DUES PAR L’EMPLOYEUR |

|

|

|

Valeur |

|

CSG non imposable à l’impôt sur le revenu |

Valeur |

Valeur |

Valeur |

Valeur |

|

CSG/CRDS non imposable à l’impôt sur le revenu |

Valeur |

Valeur |

Valeur |

Valeur |

|

ALLEGEMENT DES COTISATIONS |

|

|

|

Valeur |

|

|

|

|

|

|

|

TOTAL DES COTISATIONS ET CONTRIBUTIONS |

|

|

|

|

|

|

|

|

Net à payer |

|

|

|

|

|

Total versé par l’employeur |

Allègement de cotisations |

|

Cotisations et contributions sociales pour les non-cadres |

Base |

Taux salarial |

Part salarié |

Part employeur |

|

SANTE |

|

|

|

|

|

Sécurité Sociale-Maladie Maternité Invalidité Décès |

Valeur |

Valeur |

Valeur |

Valeur |

|

Complémentaire Incapacité Invalidité Décès |

Valeur |

Valeur |

Valeur |

Valeur |

|

Complémentaire santé |

Valeur |

Valeur |

Valeur |

Valeur |

|

ACCIDENTS DU TRAVAIL-MALADIES PROFESSIONNELLES |

Valeur |

|

|

Valeur |

|

RETRAITE |

|

|

|

|

|

Sécurité Sociale plafonnée |

Valeur |

Valeur |

Valeur |

Valeur |

|

Sécurité Sociale déplafonnée |

Valeur |

Valeur |

Valeur |

Valeur |

|

Complémentaire Tranche A |

Valeur |

Valeur |

Valeur |

Valeur |

|

Complémentaire Garantie Minimale de Points |

Valeur |

Valeur |

Valeur |

Valeur |

|

Complémentaire Tranche B |

Valeur |

Valeur |

Valeur |

Valeur |

|

Complémentaire Tranche C |

Valeur |

Valeur |

Valeur |

Valeur |

|

Supplémentaire |

Valeur |

Valeur |

Valeur |

Valeur |

|

FAMILLE-SECURITE SOCIALE |

Valeur |

|

|

Valeur |

|

ASSURANCE CHOMAGE |

|

|

|

|

|

Chômage |

Valeur |

Valeur |

Valeur |

Valeur |

|

Apec |

Valeur |

Valeur |

Valeur |

Valeur |

|

COTISATIONS STATUTAIRES OU PREVUES PAR LA CONVENTION COLLECTIVE |

|

|

|

|

|

AUTRES CONTRIBUTIONS DUES PAR L’EMPLOYEUR |

|

|

|

Valeur |

|

CSG non imposable à l’impôt sur le revenu |

Valeur |

Valeur |

Valeur |

Valeur |

|

CSG/CRDS non imposable à l’impôt sur le revenu |

Valeur |

Valeur |

Valeur |

Valeur |

|

ALLEGEMENT DES COTISATIONS |

|

|

|

Valeur |

|

|

|

|

|

|

|

TOTAL DES COTISATIONS ET CONTRIBUTIONS |

|

|

|

|

|

|

|

|

Net à payer |

|

|

|

|

|

Total versé par l’employeur |

Allègement de cotisations |

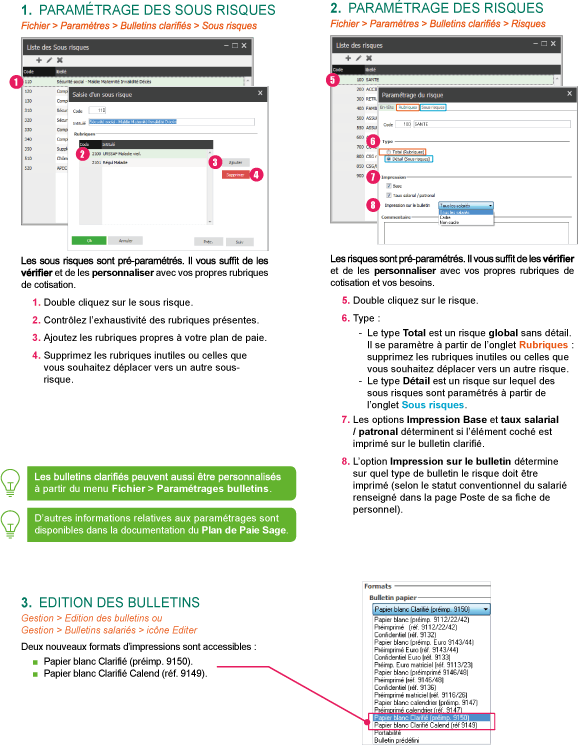

La mise en pratique du bulletin de paie clarifié

Pour mettre en place le bulletin de paie clarifié dans votre entreprise, votre logiciel va vous aider. Après avoir fait une mise à jour, plus ou moins facile d’ailleurs selon les éditeurs, vous pourrez utiliser de nouveaux modèles de bulletin.

Ces nouveaux modèles présenteront les données de paie sous la nouvelle forme les données de paie. Il restera à paramétrer toutes vos rubriques pour qu’elles s’affichent bien sous les bons risques ainsi que l’affichage des allègements de charges à effectuer.

Voir la fiche de paramétrage pour le logiciel Sage Paie i7 :