Les cabinets d’expertise-comptable vivent une époque de changements. En effet, alors que les prestations classiques de tenues des comptes en lien avec la fiscalité représentent 70 % de leur chiffre d’affaires, leur rentabilité est en constante diminution. Ces prestations sont de plus en plus sous-traitées à l’étranger par les grands du secteur. Il faut donc se réformer, se concentrer sur l’expertise et le savoir-faire, le conseil, les services auprès des entreprises qui n’attendent plus aujourd’hui seulement des comptes annuels et une liasse fiscale, mais un véritable accompagnement dans leurs projets et leur quotidien.

Une révolution à la fois commerciale et marketing est en marche : les cabinets qui n’avaient pas le droit de faire de publicité auparavant, s’ouvrent à ces disciplines fondamentales de notre temps.

Les différentes prestations que peut vendre un expert-comptable/commissaire aux comptes

Un cabinet d’expertise-comptable peut proposer à ses clients une large palette de prestations, de services et de compétences. Les technologies et la législation devenues de plus en plus complexes, obligent les cabinets d’expertise-comptable, à spécialiser leurs équipes, voire à se spécialiser eux-mêmes sur des marchés de niche.

Les prestations les plus courantes sont bien entendu, toutes les prestations directement liées à la comptabilité, la fiscalité et les prestations sociales.

Ces missions sont regroupées en 3 grands types :

La mission de présentation des comptes annuels

C’est la mission majeure des cabinets. L’expert-comptable a la responsabilité d’attester les comptes, c’est-à-dire qu’il doit avoir l’assurance raisonnable qu’il n’a rien découvert qui remette en cause la cohérence et la vraisemblance des comptes. Tout ou partie de la comptabilité de la société est tenue par le cabinet, et l’entreprise lui confie en général la mission d’établir les déclarations fiscales et sociales dont il a alors la responsabilité. Il faut rappeler ici qu’une société n’est jamais obligée de faire appel à un expert-comptable.

La mission d’examen limité des comptes annuels

Cette mission aboutit à l’établissement d’une attestation indiquant que l’expert-comptable n’a pas relevé « d’élément remettant en cause la régularité et la sincérité des comptes annuels, ni l’image fidèle du patrimoine, de la situation financière et du résultat de l’entreprise à la clôture de l’exercice ». C’est une assurance plus faible que celle d’un audit, mais elle comprend notamment :

- la mise en place d’une comptabilité générale conforme aux nouveaux textes et aux normes professionnelles,

- l’établissement des comptes annuels (bilan, compte de résultat, annexe),

- l’analyse et le suivi de la trésorerie,

- l’organisation de la société et celle du système d’information

- la mise en place d’un contrôle interne,

- l’élaboration et la présentation du rapport de gestion

La mission d’audit contractuel

L’entreprise elle-même ou des tiers, comme les banques, fait appel de manière volontaire, à l’expert-comptable pour une mission d’audit contractuel quasiment identique à celle d’audit légal (réalisé par des commissaires aux comptes et imposé par la loi) : contrôles de l’organisation de la société, et notamment du contrôle interne, contrôle des pièces par sondages, appel à des confirmations extérieures (vérification auprès des banques, des clients, des fournisseurs) etc. A la fin de sa mission, l’expert comptable donne une attestation de sincérité. Il « certifie que les comptes audités sont réguliers et sincères et donnent une image fidèle du patrimoine, de la situation financière et du résultat des opérations de l’entité, et reflètent donc une image sincère et fidèle de l’entreprise ».

Au-delà de ces missions, les cabinets d’expertise-comptable accompagnent les chefs d’entreprise dans tous les domaines financiers, juridiques et sociaux. En effet, la complexité des législations ne permet plus au chef d’entreprise de maîtriser l’ensemble de ces domaines compte tenu de changements récurrents de fiscalité, du code du travail, de normes et de règlements en tous genres :

- conformité aux nouvelles instructions fiscales

- élaboration des déclarations fiscales,

- élaboration des bulletins de paye et des déclarations sociales,

- contrat de travail, procédures de licenciements, application d’une convention collective,

- mise en place des institutions de la société : organisation des élections de délégués du personnel par exemple,

- tenue de la comptabilité des comités d’entreprise,

- assistance lors de contrôles sociaux et fiscaux,

- assistance en cas de difficultés : dossiers de crédits, financements….

- optimisation fiscale et sociale.

Sans oublier les missions juridiques que les cabinets d’expertise comptable peuvent effectuer : établissements des documents juridiques de l’entreprise : statuts, assemblées générales et tous les actes de la vie juridique des entreprises et des particuliers comme les changements de parts, les montages juridiques et financiers de type holding ou mise en place de contrats de franchise.

Au-delà de ces missions classiques, certains cabinets proposent des missions d’externalisation de la gestion et des fonctions supports : établissements des factures, relances des clients, contrôle de gestion, ou encore formation de personnel comptable et administratif par exemple.

Les cabinets d’expertise-comptable peuvent aider les associations à monter des dossiers de subvention, à établir les bilans financiers par exemple.

Les cabinets d’expertise-comptable œuvrent aussi pour les particuliers, en tant que gestionnaires du patrimoine. La structure démographique de la population ouvre un vaste marché : les attentes en termes de transmission de patrimoine sont fortes (privées comme professionnelles : 350 000 entreprises ont un dirigeant de plus de 60 ans en France), et les législations fiscales et sociales obligent à des montages patrimoniaux fins pour une transmission efficace (SCI, démembrement de biens, holdings familiales etc.).

Il reste une mission dont nous n’avons pas parlé : c’est la mission d’audit légal, celle du commissaire aux comptes. Elle est règlementée par la loi et les sociétés ont l’obligation de faire appel à un commissaire aux comptes pour certifier leurs comptes annuels.

Étude du marché et des prix de vente

Il est difficile d’établir une grille des prix car les cas sont nombreux et différents.

Néanmoins, on peut dire que les missions classiques de l’expertise-comptable sont peu rentables et sont soumises à une rude concurrence : une tenue de comptabilité de petit artisan local peut descendre entre 200 et 300 euros par mois. Un bulletin de paie tourne autour de 20 euros, même si des spécialistes en la matière (Micromegas, ADP par exemple) peuvent les proposer à 8 ou 9 euros hors taxes.

Les cabinets cherchent donc à se recentrer sur les missions à « forte valeur ajoutée » : ce sont les missions dont le prix n’est pas le critère principal de concurrence : les missions de conseil, de contrôle, d’audit, d’assistance, de création d’entreprise, de conseil en stratégie. Ces missions sont effectuées par les experts-comptables eux-mêmes ou des personnels très qualifiés dont les services peuvent être de l’ordre de 200 euros de l’heure ou plus encore.

Les missions de commissariat aux comptes sont particulières dans cette configuration, car un elles suivent un barème légal : un nombre d’heures compris dans des fourchettes selon la taille de l’entreprise.

|

Total bilan+prod explt+ pdts fin (en k€) |

Nb d’heures |

|

<305 |

20 à 35 |

|

305>X<760 |

30 à 50 |

|

760>X |

40 à 60 |

|

1 525>X |

50 à 80 |

|

3 050>X |

70 à 120 |

|

7 622>X |

100 à 200 |

|

15 245>X |

180 à 360 |

|

45 735>X |

300 à 700 |

|

>122 000 |

accord entre les parties |

Le commissaire aux comptes fixe avec son client, son taux horaire, mais en région Ile-de-France, la Compagnie Nationale des Commissaires aux Comptes (CNCC) estime que le tarif correct est autour de 100 euros de l’heure avec une équipe composée d’un assistant, un chef de mission et un superviseur.

Un chiffre d’affaires trop centré sur les activités de base

Les prestations classiques (compte annuels, déclarations fiscales) représentent :

- plus de la moitié des revenus des cabinets de moins de 10 salariés ;

- et entre 43 % et 46 % des revenus des structures de plus grande taille.

Si la paie et le social montent en puissance, 4 points de plus entre 2002 et 2011 (de 10 % de la facturation en 2002 à 14 % en 2011), la concurrence accrue sur ce secteur de par le fait d’opérateurs spécialisés (notamment par sous-traitance à l’étranger), tend à stopper cette progression.

Le conseil facturé séparément ne représente que 7 %, et le Commissariat aux Comptes 8 % du chiffre d’affaires, et c’est bien ce qui pose problème.

Par rapport à cette moyenne, les gros cabinets tirent leur épingle du jeu : par exemple, les revenus de Commissariat aux Comptes représentent 12 % de leur chiffre d’affaires et 9 % de conseil facturé séparément.

La structure du cabinet joue sur la rentabilité.

Source : Gestion des cabinets d’expertise comptable © CSO - édition de nov. 2012.

Source : Gestion des cabinets d’expertise comptable © CSO - édition de nov. 2012.Nous l’avons dit, la complexité des différentes législations et l’obligation d’être à jour en permanence sur des sujets aussi variés que la législation fiscale, sociale ou juridique, permettent de moins en moins à un collaborateur seul de tenir un dossier complet.

Les cabinets s’organisent de plus en plus en pôles : le pôle social est le plus répandu actuellement car la réglementation sociale est difficile à maîtriser. D’ailleurs, dans la majorité des cabinets, une partie du personnel est dédiée uniquement à l’établissement de la paie et à la rédaction d’actes liés à la législation du travail tels que les contrats de travail, déclarations sociales etc.

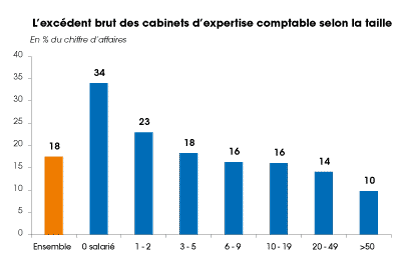

Les plus gros cabinets ont transformé la gestion des dossiers et organisé toute l’architecture en spécialités : pôle comptable et fiscal, pôle juridique, pôle gestion de patrimoine, pôle informatique. Gestionnaires de patrimoine, gestionnaires de paies, avocats fiscalistes, juristes spécialisés : les compétences sont regroupées et permettent d’offrir un traitement fiable des questions délicates. Néanmoins, les contraintes des grandes structures reviennent vite : barrière entre les pôles, interlocuteurs différents pour le client, tarifications complexes…. La structure est efficace si les différents services travaillent ensemble et si les compétences se partagent et se complètent. Ces structures peuvent vite devenir rigides et froides pour le client, même si elles bénéficient d’une aura incomparable (les Big Four : KPMG, ERNST&YOUNG, PWC, Deloitte Touche Tohmatsu) pour l’international ou les prestations complexes. Certaines banques exigent auprès de leurs clients de prendre, dans le cadre d’opérations financières, un commissaire aux comptes qui fasse partie des Big Four. Mais ce n’est pas pour cela qu’ils sont les plus rentables : environ 10 % de rentabilité économique (EBE/CA), alors que la moyenne des cabinets se situe à 18 %, et que les structures de 10 à 19 salariés dégagent 16 %.

Bien sûr, plus le cabinet est gros, plus les possibilités, pour le cabinet, d’optimiser sa rentabilité, semblent fortes. Au-delà de la productivité et de la spécialisation que procure l’organisation en pôle, la taille du cabinet permet de catégoriser et déléguer les tâches les moins rentables, voire de les sous-traiter auprès d’entités extérieures. Il faut bien comprendre qu’un comptable Bac+5 au Maghreb par exemple, coûte moins cher qu’un smic français. Il est donc de plus en plus tentant d’externaliser les tâches de saisie et de gestion courante afin de ne garder que les tâches à forte valeur ajoutée dont nous avons parlé.