Une organisation précise dans les cabinets standards

Un cabinet d’Expertise-comptable est généralement organisé d’une manière hiérarchique assez précise et ce, quelle que soit sa taille. On distingue 4 postes essentiels : les stagiaires ou apprentis, l’assistant ou le collaborateur, le chef de mission et enfin le ou les experts-comptables et commissaires aux comptes.

Il est assez classique de trouver encore aujourd’hui, l’assistant en charge d’un client qui réalise toutes les tâches associées à ce client : la comptabilité, la paie, la fiscalité, etc.

Il faut noter que d’autres formes d’organisations voient le jour, notamment dans les plus gros cabinets. Elles sont différentes en ce qu’elles visent à spécialiser le personnel. Dans ces structures, on trouvera alors en plus du département comptable :

- un département social, qui sera dédié aux problèmes de la paie, des charges sociales. etc.,

- un département juridique

- un département audit qui ne s’occupera que des dossiers de Commissariat Aux Comptes

- un département conseil éventuellement.

La convention collective des cabinets d’expertise-comptable et de commissaires aux comptes

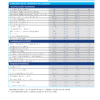

Pour bien distinguer les différents postes et rémunérations, nous allons nous référer à la convention collective des cabinets d’expertise et de Commissariats Aux Comptes. Pour rappel, une convention collective est un accord passé entre les instances représentatives des salariés, les syndicats, et les instances du patronat, en vue de régler les conditions d’emploi des travailleurs et les garanties sociales qui y sont attachées. La convention collective des cabinets d’expertise-comptable et de commissaires aux comptes classe les emplois selon des niveaux d’intervention du salarié et définit les rémunérations minimales accordées.

Chaque poste est associé à un nombre de points qui donne droit à un salaire minimum. Dans la convention collective des cabinets d’expertise-comptable, une valeur de base est appliquée aux 164 premiers points et une valeur hiérarchique est appliquée au-delà. Ces valeurs sont fixées de la façon suivante :

- valeur de base : 101,5 € bruts ;

- valeur hiérarchique : 63,5 € bruts.

Une revalorisation aura lieu au 1er octobre 2012, la valeur de base passera à 102 € bruts. Par exemple, un poste avec un coefficient de 200 points fera l’objet d’une rémunération minimum de : 164*101.5 + (200-164)*63.5 = 18 932 euros bruts par an. Par comparaison, le SMIC est de 17 162 euros bruts par an.

Pour les cadres au « forfait », c’est-à-dire pour lesquels les 35 heures ne s’appliquent pas mais qui doivent travailler 217 jours par an, la rémunération annuelle s’élève à 31 800 € bruts à compter du 1er avril 2012 et est revalorisée à 32 000 € bruts depuis le 1er octobre 2012.

Enfin, on trouve de plus en plus d’experts-comptables diplômés qui souhaitent rester salariés. Leurs salaires doivent être au moins de l’ordre de 40 000 € bruts à compter du 1er avril 2012.

Intéressons-nous maintenant aux différents postes.

L’exécution : les stagiaires et les apprentis

Ce que la convention collective nomme exécution, sont les postes d’employés nécessitant peu d’initiatives et au mieux de réaliser des vérifications destinées à déceler les erreurs. Ce sont les « petites mains » du cabinet, celles qui ne peuvent déléguer aucune tâche et qui font principalement la saisie comptable des dossiers, la saisie dite « au kilomètre ».

Ces postes peuvent être occupés par des CAP/BEP de comptabilité mais ces postes sont de plus en plus dévolus à des stagiaires et des apprentis du cursus de l’expertise comptable.

Les salaires sont faibles, à peine plus élevés que le SMIC. Avec quelques années d’expérience, on peut espérer 1 500 euros nets par mois, au mieux.

Et si l’on peut encore trouver du travail d’exécution pure, ces postes peuvent être délocalisés dans des pays « à bas coûts », Le Maroc par exemple, où la saisie comptable est faite à distance.

Les expériences des cabinets dans ce type de délocalisations, sont diverses, car si le travail est réalisé avec beaucoup d’erreurs, vérifications et corrections peuvent prendre autant voire plus de temps que la saisie manuelle. Certains cabinets en sont revenus, mais la formation des travailleurs étrangers s’améliore, notamment pour les gros cabinets qui envoient des cadres français sur place.

Les assistants sont le cœur du système

Les assistants sont des employés qui ne sont pas cadres et qui sont en charge d’un portefeuille de clients auxquels ils font directement face.

Ils ont généralement une formation de BAC+2 / BAC +3, typiquement un BTS CGO ou DCG.

On peut distinguer trois types d’assistants :

- Les assistants simples.

- Les assistants confirmés.

- Les assistants principaux.

Dans les petites structures, un assistant aura le plus souvent les 3 casquettes. La grande différence avec les postes d’exécution est la faculté de déléguer une partie du travail (la saisie comme vous l’aurez compris) et d’en assumer la responsabilité. Son travail va jusqu’ à l’établissement des comptes, la rédaction des synthèses et autres rapports qu’il doit soumettre à un cadre.

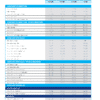

Dans la convention collective, les postes d’assistants vont de 220 à 280 points, soit de 20 000 à 24 000 euros par an au minimum. Les salaires mensuels varient assez fortement en raison de l’expérience d’un assistant, du nombre de dossiers qu’il peut traiter et de l’attachement que les clients montrent à l’égard de ce collaborateur. Si un salaire moyen semble se dessiner autour de 1 800 euros nets par mois, il faut savoir qu’un collaborateur à Paris dans un gros cabinet avec quelques années d’expérience, peut atteindre facilement un salaire de 2 500 euros nets par mois.

Les chefs de mission : les premiers cadres

Comme leur nom l’indique, leur principale tâche est d’encadrer des collaborateurs, de vérifier leurs travaux et de s’occuper des tâches complexes des dossiers. Ce sont soit des collaborateurs que l’on a promus au bout de nombreuses années, soit des BAC +5 avec quelques années d’expérience, ou des experts-comptables stagiaires.

Le chef de mission organise son travail et coordonne celui de son équipe en fonction des objectifs qui lui sont donnés. Il rend compte à l’expert-comptable des avancées des dossiers et doit monitorer son équipe au plan technique et administratif. Il est évident que plus l’équipe à gérer est étoffée, plus son travail est difficile et ses responsabilités importantes, plus sa rémunération est élevée.

Au besoin, pour assurer les missions spécifiques, on peut recruter des personnes ayant un double cursus : ingénieur, école de commerce, juriste. Un ingénieur doté d’une formation comptable saura a priori gérer des dossiers de sociétés de services informatiques par exemple.

Les salaires sont assez élevés et varient fortement en fonction des profils, des équipes à diriger et de la taille de la société d’expertise-comptable. Dans la convention collective, ces postes vont de 330 à 500 points c’est à dire, en pratique, de 45 000 à 80 000 euros bruts par an, soit de 3 000 euros à 5 000 euros nets par mois.

Les experts-comptables

Il est difficile de classifier les experts-comptables, tant en termes de responsabilités que de revenus compte tenu de la diversité des situations auxquelles correspondent leurs salaires.

Par ailleurs, on peut dire que les experts-comptables et Commissaires Aux Comptes sont responsables des dossiers qu’ils signent puisqu’ils sont souvent les dirigeants et associés de la structure et sont, de facto, à la fois décisionnaires et arbitres en cas de difficultés.

Comme nous l’avons souligné ci-dessus, le nombre d’experts-comptables souhaitant rester salariés, est croissant. Leurs salaires varient en fonction de la taille de la société et de la complexité des dossiers qu’ils ont à traiter.

Les spécialisations de chacun

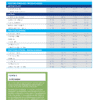

Les postes précités sont génériques. Des spécialisations individuelles peuvent faire varier les tâches et les rémunérations, notamment dans le cadre des départements des sociétés d’expertise-comptable ayant atteint une certaine taille.

Dans l’ordre, nous trouverons :

Les spécialistes du domaine social : gestionnaire de paie, juriste en droit social. Bien que cette spécialité apparaisse moins bien rémunérée que d’autres, elle pourvoit de nombreux emplois. En effet, la complexité croissante du droit du travail et les empilements de lois amènent des cabinets d’expertise-comptable à sous-traiter le volet social à des entreprises spécialisées.

Les juristes en droit des sociétés sont chargés, notamment, de rédiger les procès d’assemblées générales, d’effectuer les montages juridiques, etc.

Les fiscalistes : il s’agit de la spécialisation la plus prisée et la mieux rémunérée.

Enfin, bien entendu, d’autres caractéristiques peuvent avoir un impact : l’utilisation de langues étrangères, savoir manier les normes comptables internationales ou d’un pays particulier (par exemple, la maîtrise des normes américaines GAAP peut être extrêmement utile) ou encore des primes de déplacements lorsque ceux-ci sont nombreux.

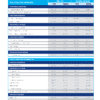

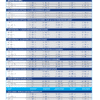

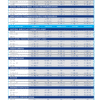

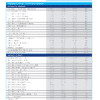

-

- Audit & Expertise comptable

-

- Audit & Expertise comptable 2

-

- Assurance

-

- Assurance 2

-

- Assistanat & Secrétariat

-

- Assistanat & Secrétariat 2

-

- Banque

-

- Banque 2

-

- Finance & Comptabilité