ARCHOS est un des derniers fabricants français d’électronique grand public, avec Parrot le fabricant d’accessoires notamment Bluetooth. Vous n’avez peut-être pas connu les baladeurs « Jukebox » de la marque : les premiers baladeurs MP3 avec disque dur au début des années 2000, bien avant les fameux ipods : une véritable innovation à l’époque et un vrai carton ! Quel bonheur ces quelques 6 gigas de musique qui tenaient (à peine c’est vrai) dans la poche. ARCHOS s’était fait connaître avant ça en créant la première carte mémoire PCMIA ; là encore, une innovation importante à l’époque.

Depuis, la plupart des acteurs français ont opté pour des marchés spécialisés : Coyote ou Wikango avec leurs GPS ou encore Netatmo et leurs stations météo connectées par exemple (société primée au Consumer Electronic Show de Las Vegas cette année et l’année dernière s’il vous plaît !).

Aujourd’hui, ARCHOS est connu pour ses tablettes tactiles premier prix tournant sous le système Android. Il traverse actuellement, un moment difficile de son histoire : le marché de l’électronique grand public est un marché sur lequel la concurrence est extrêmement rude. Les innovations demandent des investissements très lourds et la place de la publicité est majeure. Face aux géants tels que sont Apple, Samsung, Sony ou LG, c’est dur, très dur.

Le groupe ARCHOS

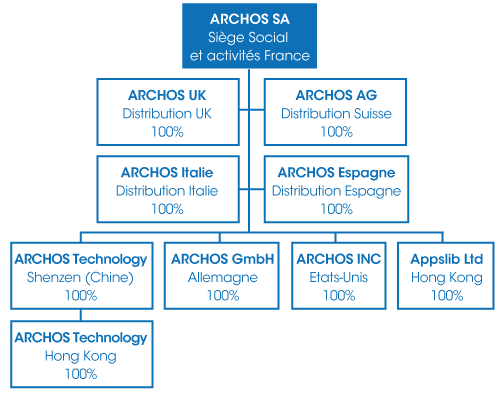

Son histoire débute en 1988 (ARCHOS étant un acronyme du nom de son fondateur, Monsieur Henri Crohas). Archos SA, société toujours bien française dont le siège est à Igny dans l’Essonne, est à la tête du groupe et détient neuf filiales de distribution et commercialisation. Son organisation est présentée dans le schéma suivant :

Une production physique en Asie

La société est française par son siège social. On notera en outre, que son personnel est composé de 100 ingénieurs sur un effectif total de 200 personnes). Mais malheureusement, vous vous en doutez, la majeure partie de la production est désormais sous-traitée en Asie. D’ailleurs, si l’on en croit l’ancien PDG et fondateur, aujourd’hui président du conseil d’administration, Monsieur Crohas, c’est à regret. Il déclarait en février 2012 à propos du « made in France » : « L’histoire d’Archos est en quelque sorte l’histoire d’un échec, celui de l’industrie informatique grand public française. Certaines entreprises françaises ont un savoir-faire incontestable dans la conception de microprocesseurs, de MEMS, de systèmes intégrés, et même de logiciels spécialisés. Mais pour des raisons diverses — culturelles, économiques et politiques — la France n’a jamais réussi à développer des produits grand public distribués en masse ».

Pourtant, la société a bien essayé de produire en France, tout au moins en Europe, avant de renoncer face à des défis insurmontables. La société passe près de la faillite en 2010 quand Apple sort son Ipad bien plus puissant et plus fluide que les tablettes ARCHOS.

La société se tourne alors vers un modèle sans usine, une fabrication entièrement sous-traitée par obligation et non par choix. La société crée aussi une marque low-cost, Arnova, qui va vendre des tablettes premiers prix autour de 100 euros, et va même s’effacer pour vendre des produits en « marque blanche » (sans marque) à des grands distributeurs (Carrefour, Auchan par exemple) qui vendent alors ses produits alors sous leur propre marque.

La stratégie sauve ARCHOS qui renoue avec les bénéfices en 2011, avant de retomber en 2012 comme nous allons le voir.

Le choix d’une société de conception qui soustraite la fabrication est un modèle désormais classique qu’ont adopté de très grandes sociétés comme NIKE par exemple qui ne possède plus une seule usine.

Une petite du secteur

|

Chiffre d’affaires (en Millions d’€) |

2012 |

2011 |

Var en M€ |

Var |

|

en % |

||||

|

Europe et autres |

103,2 |

117,9 |

-14,7 |

-0,125 |

|

Asie |

35 |

25 |

10 |

0,401 |

|

Etats Unis |

16,7 |

28,6 |

-11,9 |

-0,414 |

|

TOTAL |

154,9 |

171,4 |

-16,5 |

-0,096 |

Le groupe est une petite société, une micro société plus exactement, du secteur de l’électronique grand public : 154,9 millions d’euros de chiffre d’affaires consolidé (c’est-à-dire la société mère et l’ensemble des filiales) avec une centaine de collaborateurs. Le montant n’est pas comparable aux géants du secteur : Samsung réalise 247,5 milliards de dollars de chiffre d’affaires (vous avez bien lu !) avec 369 000 employés, ou Apple avec 156 milliards de dollars et environ 60 000 employés.

Vous notez d’emblée le problème : le chiffre d’affaires baisse de près de 10 % entre 2011 et 2012 globalement (dans le monde), et s’effondre aux Etats-Unis où les produits s’implantaient déjà difficilement. Le marché de la tablette est vraiment très concurrentiel et les prix baissent en continu. D’autant que la stratégie d’Archos à l’époque, a été de se positionner sur l’entrée de gamme (tablette de moins de 400 euro : Sur ce segment, ARCHOS s’affichait troisième, derrière Apple et Samsung) : la société présente 3 handicaps : elle est incapable de faire face, en termes de recherche et développement, aux deux mastodontes, son image de marque est moins glamour et enfin, elle ne dispose pas de leur niveau de puissance marketing.

Pourtant, la société nous dit que ses dépenses de Recherche et Développement en 2012 s’élèvent à 3,1 M€, soit 2 % du CA, contre 3,8 M€ en 2011. Les dépenses commerciales et de marketing s’élèvent à 9,3 M€ en baisse de 6 % par rapport à 2011, qui suit évidemment la baisse du chiffre d’affaires : les commissions versées aux intermédiaires sont en fonction du chiffre d’affaires. Pour la comparaison, Samsung dépense 11,6 milliards de dollars (soit 8,5 milliards d’euros environ au cours actuel) en marketing et publicité, montant qui dépasse d’ailleurs celui de ses investissements en R&D qui se montent à 10,3 milliards de dollars (7,53 milliards d’euros). Evidemment, les sommes n’ont rien à voir, mais imaginez à quel point, il est difficile de se faire un nom et de garder ses clients face à de telles machines de guerre dans un marché où des géants comme Nokia ou HTC sont en train de sombrer.

Dans le contexte que nous venons de décrire, il est intéressant de revenir sur quelques années, grâce au tableau des cinq derniers exercices qui se trouvent en annexe des comptes :

|

Opérations et résultats de l’exercice |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Chiffre d’affaires hors TVA |

76 557 329 |

52 806 440 |

87 505 658 |

167 068 739 |

139 370 031 |

|

Résultat avant IS, particip. et dot. |

-14 461 365 |

-16 736 942 |

396 090 |

5 748 938 |

-24 068 707 |

|

Impôts sur les bénéfices |

-1 419 538 |

-1 747 841 |

-1 312 807 |

-829 847 |

-1 359 969 |

|

Participation des salariés |

0 |

0 |

0 |

0 |

0 |

|

Résultat net comptable |

-17 624 728 |

-20 817 695 |

-916 717 |

4 919 091 |

-25 428 676 |

Fait rare, la croissance de la société a été maîtrisée, au moins financièrement : le résultat d’exploitation, tout autant que le résultat net d’exploitation, se redresse aussi vite que le CA entre 2009 et 2010 et bascule dans le vert en 2011 pour replonger en 2012.

Une exploitation en difficulté en 2012

|

Compte de Résultat (en M€) |

2012 |

2011 |

Var (M€) |

Var (%) |

|

Chiffre d’affaires |

154,9 |

171,4 |

-16,5 |

-10 % |

|

Marge brute avant provision pour écoulement de stock |

12,7 |

32,1 |

-19,4 |

-60 % |

|

Taux Marge brute hors provisions |

8,2 % |

18,7 % |

||

|

Dotation aux provisions sur stocks |

-6,6 |

0,8 |

-7,4 |

N/A |

|

Marge brute après dotation |

6,1 |

32,9 |

-26,8 |

-81 % |

|

Charges d’exploitation |

24,9 |

24,3 |

0,6 |

2 % |

|

Résultat opérationnel courant |

-18,7 |

8,6 |

-27,4 |

N/A |

|

Charges non récurrentes |

-4,8 |

0 |

-4,8 |

N/A |

|

Résultat opérationnel |

-23,5 |

8,6 |

-32,1 |

N/A |

|

Résultat financier |

-0,3 |

-0,6 |

0,3 |

N/A |

|

Impôt sur les résultats |

-14,9 |

-2,4 |

-12,5 |

N/A |

|

Résultat net consolidé |

-38,7 |

5,7 |

-44,4 |

N/A |

Outre la baisse du chiffre d’affaires, on note tout de suite l’effondrement de la marge brute : de 32 millions à 12 millions, mais surtout 10 points de perdus entre les deux exercices. Or, la marge brute c’est : prix de vente – coût de revient (même si il n’y a aucune notion formalisée de la marge brute), c’est-à-dire le chiffre d’affaires moins les coûts d’achats, ici principalement les coûts de sous-traitance et la variation de stocks : la capacité de l’entreprise à négocier avec ses fournisseurs et ses clients, hors politique salariale ou financière par exemple. C’est ce qu’il reste pour payer toutes les autres charges : personnels, etc.

Le deuxième point qui frappe, c’est l’incapacité de l’entreprise à baisser ses charges : les charges d’exploitation ont augmenté de 2 %, quand la marge baisse de 10 points ! Eh bien voilà le problème : les charges auraient dû suivre la baisse du chiffre d’affaires au moins !

Le résultat, c’est un résultat opérationnel très négatif de 23,5 millions d’euros.

Comment se fait-il que la société ait 14,9 millions d’impôts ? Aberrant ? Eh bien non, c’est dû à une méthode de comptabilisation des normes IFRS : les déficits reportables devaient générer des économies d’impôts dans le futur en s’imputant sur des bénéfices à venir. Malheureusement, vu le contexte difficile et les changements fiscaux (on ne peut plus reporter en arrière qu’un seul bénéfice par exemple), la société a décidé de reprendre entièrement ces « fameuses économies d’impôts à venir » qui ne viendront pas. Boum : 14,9 millions d’euros à passer en charges.

En définitive, si la société se révèle incapable de gérer ses charges d’exploitation : négociation avec ses sous-traitants, restructuration de personnels par exemple, ou évidemment de retrouver la croissance du chiffre d’affaires, l’affaire est mal engagée. Aussi, dans ce contexte de concurrence féroce, de baisse des prix et de marché volatile, peut-on s’interroger sur les chances d’une société qui n’est pas capable de flexibilité sur ses charges, à pouvoir résister à de nouvelles difficultés à venir.

Une structure financière fragile et coûteuse en trésorerie

|

ACTIF en millions d’euros |

31/12/2012 |

30/06/2012 |

31/12/2011 |

|

Actifs non courants |

4,7 |

7,8 |

21,1 |

|

Stocks |

31,8 |

47,5 |

34,3 |

|

Clients |

31,6 |

21,4 |

51 |

|

Autres actifs |

7,2 |

6 |

6,3 |

|

Disponibilités |

14,2 |

11,7 |

27,6 |

|

TOTAL ACTIF |

89,5 |

94,4 |

140,3 |

|

PASSIF en millions d’euros |

31/12/2012 |

30/06/2012 |

31/12/2011 |

|

Capitaux propres |

37,1 |

53,6 |

71,9 |

|

Dettes financières non courantes |

1,1 |

1,4 |

1,4 |

|

Dettes financières courantes |

7,1 |

2,4 |

15,5 |

|

Fournisseurs |

19,3 |

18,4 |

27,2 |

|

Autres dettes |

|||

|

et autres provisions |

24,9 |

18,6 |

24,3 |

|

TOTAL PASSIF |

89,5 |

94,4 |

140,3 |

L’exploitation en difficulté est une chose, mais la société possède peut-être des bases solides lui permettant de faire le dos rond pendant une période, d’attendre le retour de la croissance ? Eh bien dans le cas d’ARCHOS, pas vraiment. Malgré ses 25 ans d’âge, elle se comporte comme une start-up : elle brûle du cash que ses actionnaires lui donnent en souscrivant à de nombreuses recapitalisations.

Pourtant, la société possède une trésorerie de 14,2 millions d’euros, c’est bien non ? C’est bien, mais encore faut-il voir d’où elle vient. La trésorerie est le résultat de la différence entre le fonds de roulement (FDR) et le Besoin en Fonds de roulement.

Le fonds de roulement, c’est la différence entre les capitaux stables : les dettes à long termes et les apports des actionnaires, et les actifs stables, soit principalement les immobilisations pour faire simple.

Ici, à partir du bilan simplifié on a :

Capitaux stables = capitaux propres + dettes financières non courantes = 37,1 + 1,1 = 38,2 millions €

Actifs stables = 4,7 millions d’euros.

D’où un FDR = 38,2 – 4,7 = 33,5 millions d’euros.

Le fonds de roulement est largement positif. Il sert à financer l’activité courante. Or, nous avons ici une société qui ne possède pas d’usines puisqu’elle sous-traite sa production, ce qui implique d’avoir peu de machines, quelques brevets et des participations dans ses filiales, donc très peu d’actifs stables finalement. Tout l’argent qui rentre dans ARCHOS sert à financer les recherches et l’activité.

Un fonds de roulement ne sert donc qu’à financier une partie de l’activité, c’est de l’argent qui est mis à la disposition de l’entreprise pour réaliser ses prestations.

Le Besoin en Fonds de roulement est le pendant du fonds du roulement : c’est justement ce dont a besoin l’entreprise pour faire tourner son activité c’est-à-dire la différence entre :

- l’ « actif circulant », typiquement les stocks et les clients qui sont des réserves d’argent, de l’argent à recevoir,

- le passif circulant, typiquement le poste fournisseurs et autres dettes à court terme non financières (pas la trésorerie).

Ici, on a d’après le bilan simplifié :

Actif circulant = stocks + clients + autres actifs = 31,8 + 31,6 + 7,2 = 70,6 millions d’euros

Passif circulant = 7,1 + 19,3 + 24,9 = 51,3 millions d’euros

BFR = 70,6 – 51,3 = 19,3 millions.

L’activité génère un besoin de cash de 19,3 millions pour fonctionner.

La trésorerie est une résultante du fonds de roulement et du besoin en fonds de roulement :

TRESO = FR – BFR = 33,5 – 19,3 = 14,2.

Et on retrouve bien nos 14,2 millions de disponibilités.

A la clôture de l’exercice 2011, la société avait un Fonds de roulement de 52,2 millions, un BFR de 24,6 millions, pour une trésorerie de 27,6 millions d’euros.

Il est intéressant de noter l’augmentation du BFR entre 2011 et 2012 de 5 millions, et la baisse du Fonds de roulement de 52,2 à 33,5 soit 18,7 millions.

La variation du BFR entre les deux années est due à plusieurs facteurs :

- à la baisse de l’actif de 21,1 à 4,7 millions : dépréciations en cascades de projets de R&D avortés et de stocks qui ne valent plus grand chose, ces objets électroniques se dépréciant très vite ;

- à la baisse de chiffre d’affaires, puisqu’on est passé d’un poste client de 51 millions à 31,6 millions d’euros.

Or, de tous ces soldes intermédiaires de gestion, il apparaît que le plus intéressant est le fonds de roulement. En effet, et l’effondrement des capitaux propres dû au résultat catastrophique de l’année 2012 : l’apport en capital des actionnaires n’y suffit plus.

La société a grillé 27,6 – 14,2 = 13,4 millions d’euros dans l’année en considérant la variation de trésorerie. Comment la société fait-elle pour ne pas couler ? Et bien ses actionnaires la renflouent.

[spoiler effect=”slide” show=”Navigation pour cet article” hide=”Masquer”]- Partie 1 : Etude financière de la société ARCHOS.

- Partie 2 : ARCHOS en bourse.