La responsabilité de l’organisation et de la tenue de la comptabilité incombe au dirigeant de l’entreprise. Tenir sa comptabilité sur support informatique paraît donc de nos jours une évidence pour répondre aux obligations comptables, fiscales et sociales. Chaque logiciel de comptabilité a son interface qui lui est propre, pourtant, ils se rejoignent tous dans leur fonctionnement pour répondre à ces obligations.

Selon les articles R.123-173 du Code de commerce et 410-6 du PCG, les commerçants personnes morales et personnes physiques, à l’exception des petits commerçants placés sous le régime fiscal des micro-entreprises, doivent tenir les livres comptables obligatoires suivants :

- un livre-journal ;

- un grand livre ;

- un livre d’inventaire.

Des documents sous forme électronique peuvent tenir lieu de livre-journal et de livre d’inventaire ; dans ce cas, ils sont identifiés, numérotés et datés dès leur établissement par des moyens offrant toute garantie en matière de preuve.

Le livre-journal contient la centralisation de la comptabilisation des mouvements affectant le patrimoine de l’entreprise.

Le grand livre contient les écritures du livre-journal ventilées selon le plan comptable de l’entreprise (art. 410-7 du PCG).

L’organisation de la comptabilité doit permettre :

- de saisir chronologiquement les écritures comptables. Ces dernières s’appuient sur des pièces justificatives datées, classées et devant être conservées ;

- de fournir régulièrement des informations et l’établissement des états obligatoires ;

- de mettre en œuvre des procédures de contrôle.

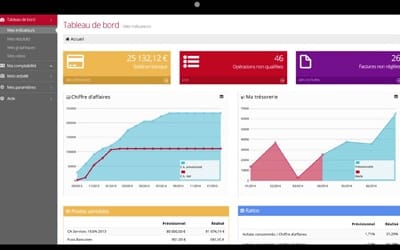

C’est donc ce que proposent les logiciels de comptabilité. Afin d’aller plus loin, je vous propose un petit guide saisie pour apprendre à manier n’importe quel logiciel de comptabilité. Le guide est réalisé sur la solution Sage L100.

1ère étape : Trouver les journaux de saisie

Comme vous le savez, c’est dans un journal de saisie que vous allez pouvoir saisir vos écritures comptables.

Comme vous le savez, c’est dans un journal de saisie que vous allez pouvoir saisir vos écritures comptables.

Dans certains cas, il existera une possibilité de « saisir au kilomètre ». Cette saisie consiste à saisir écriture par écriture en sélectionnant à chaque fois, le journal à imputer, la date, les comptes, les libellés et les montants.

Pour saisir une écriture, le système est assez classique :

Dans l’onglet « Structure », vous pourrez modifier à votre guise le plan de comptes, le plan des tiers, les codes de taxes

2ème étape : Repérer les fonctionnalités essentielles

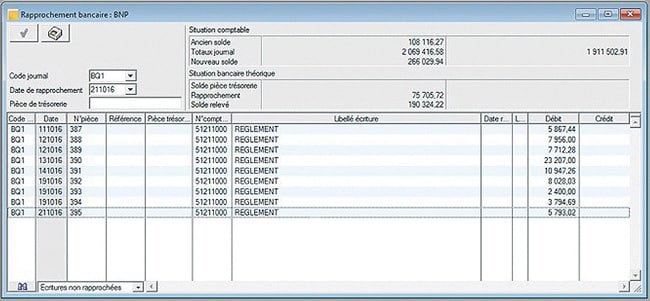

Pour faire un rapprochement bancaire, c’est également assez simple :

Vous pourrez également éditer tous les documents souhaités dans la partie « Etat », modifier ce qui vous change concernant le plan de vos comptes dans la partie « structure », réaliser des réimputations ou autres traitements dans la partie « traitements »

Vous pourrez également éditer tous les documents souhaités dans la partie « Etat », modifier ce qui vous change concernant le plan de vos comptes dans la partie « structure », réaliser des réimputations ou autres traitements dans la partie « traitements »

D’une manière générale, voilà à quoi on peut s’attendre d’un logiciel de comptabilité :

|

Compte |

Libellé |

|

Comptabilité Générale & Auxiliaire

|

Comptabilité Analytique

|

|

Suivi des tiers

|

|

|

Comptabilité Budgétaire

|

|

|

Recouvrement des impayés

|

Tableaux de gestion

|

|

Éditions

|

Contrôle des comptabilités informatisées

|