Le Système d’information Comptable, Partie 3 : Le système d’information comptable

L’organisation du système de traitement permet de reconstituer à partir des pièces justificatives appuyant les données entrées, les éléments des comptes, états et renseignements, soumis à la vérification, ou, à partir de ces comptes, états et renseignements, de retrouver ces données et les pièces justificatives. L’organisation de la comptabilité tenue au moyen de systèmes informatisés implique l’accès à la documentation relative aux analyses, à la programmation et à l’exécution des traitements, en vue, notamment, de procéder aux tests nécessaires à la vérification des conditions d’enregistrement et de conservation des écritures.

Le Système d’information Comptable, Partie 2 : Les objectifs de la comptabilité contemporaine

L'article L123-14 du Code de Commerce stipule que : «Les comptes annuels doivent être réguliers, sincères et donner une image fidèle du patrimoine, de la situation financière et du résultat de l'entreprise». Le concept d'image fidèle est introduit lors de l'harmonisation du droit français avec la quatrième directive européenne.

Le Système d’information Comptable, Partie 1 : Un système d’information

Un système d'information est constitué d'un ensemble d'éléments (éléments humains, matériels, logiciels et méthodes) œuvrant ensemble pour : collecter (sources internes et externes à l'entreprise), conserver (stockage stable et durable), traiter (sélectionner, consulter, trier, fusionner, mettre à jour ou supprimer), communiquer (mettre à disposition des utilisateurs) des informations.

Protégé : Le E-learning par Comptalia : pourquoi ça marche si bien ?

Cette publication est protégée par un mot de passe. Pour la voir, veuillez saisir votre mot de passe ci-dessous : Mot de passe :

Événement postérieur à la clôture or not ?

Les événements postérieurs à la clôture sont de deux natures : soit ils ont un lien direct et prépondérant avec une situation né dans l'exercice antérieur, et il faut les comptabiliser sur l'exercice précédent, soit ils n'ont pas de lien direct avec l'exercice précédent, et si ils sont d'une gravité exceptionnelle et remettent en cause la continuité de l'exploitation doivent apparaître en annexe.

CCA ou DSCG – il faut choisir

Vous êtes beaucoup à vous poser la question, et à nous poser la question du choix à faire en matière de formation. Comparons donc le parcours CCA et le DCG/DSCG. Précisons que sous l’appellation « CCA », se regroupent : comptabilité, contrôle, finance, audit. Les facultés rivalisent d’imagination quant aux dénominations des licences et masters que suivent les étudiants. En généralisant, la licence CCA est une spécialisation de troisième année, intégrable après une licence générale d’économie gestion. Il est important de noter que la licence obtenue dépend de la notoriété de la faculté. En revanche, le DCG est un diplôme d’État en trois ans. Que ce soit la licence CCA ou le DCG, ces études sont longues, et nécessitent une rigueur certaine. Malgré un consensus apparent de symétrie entre ces deux diplômes, il n’en est rien.

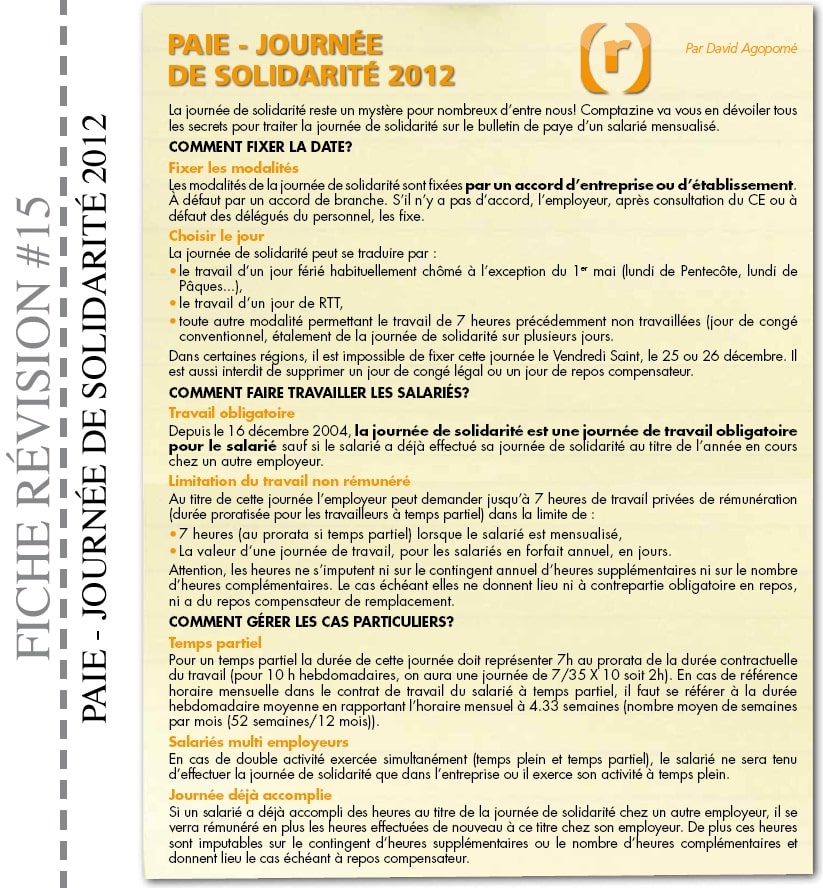

Fiche N°15 : Paie – Journée de solidarité 2012

La journée de solidarité reste un mystère pour nombreux d’entre nous! Comptazine va vous en dévoiler tous les secrets pour traiter la journée de solidarité sur le bulletin de paye d’un salarié mensualisé. Comment fixer la date? Fixer les modalités : Les modalités de la journée de solidarité sont fixées par un accord d’entreprise ou d’établissement. À défaut par un accord de branche. S’il n’y a pas d’accord, l’employeur, après consultation du CE ou à défaut des délégués du personnel, les fixe. Choisir le jour : La journée de solidarité peut se traduire par : Le travail d’un jour férié habituellement chômé à l’exception du 1er mai (lundi de Pentecôte, lundi de Pâques...), le travail d’un jour de RTT, toute autre modalité permettant le travail de 7 heures précédemment non travaillées (jour de congé conventionnel, étalement de la journée de solidarité sur plusieurs jours.

Sujets BTS CGO : Mathématiques

BTS CGO : téléchargez les sujets de Mathématiques. Années 2000 à 2011. Téléchargement direct

Sujets BTS CGO : Gestion des obligations comptables, fiscales et sociales

Sujets BTS CGO à télécharger. Gestion des obligations comptables, fiscales et sociales. Téléchargement direct

Sujets BTS CGO : Economie – Droit

Sujets BTS CGO : Téléchargez tous les sujets d'économie-droit. Année 2000 à 2011. Téléchargement direct.

Sujets BTS CGO : Culture générale et expression

BTS CGO : Téléchargez tous les derniers sujets de Culture générale et expression

Comment choisir son école de commerce ?

Le moins que l’on puisse faire pour une école est d’être « reconnue par l’Etat », c'est-à-dire que l’état en a fait son contrôle global (pédagogie, situation financière, administration…), et que les diplômes soient «visés par le ministre chargé de l'Enseignement supérieur » (le fameux « visa »), c'est-à-dire bénéficiant de la garantie de l’état, et permettant notamment à l’école de conclure des partenariats à l’étranger. Ces demandes ne sont pas automatiques, et doivent normalement être faites tous les 6 ans.

Sujets BTS CGO : Activités professionnelles de synthèse

BTS CGO : APS numérotées. Téléchargement direct.

Sujets BTS CGO : Analyses de gestion et organisation du système d’information

Téléchargez tous les sujets BTS CGO Années 2000 à 2011 : Analyses de gestion et organisation du système d'information. Téléchargement direct.

Sélection d’e-books gratuit : compta, audit, finance, management…

Merci Twitter ! C’est en consultant mon fil et en surfant sur la toile que je suis tombé sur ce super bon plan. Une mine d’or ! Pleins d'e-books sont en téléchargement libre via le site Florilège : http://batizen.blogspot.com/. J’ai déniché pour vous une sélection des e-books les plus intéressants: Mini-manuel de Finance d’entreprise, Maxi Fiches de Stratégie, Maxi Fiche de gestion financière de l’entreprise, Mathématiques : Statistiques et probabilités ... Et bien d'autres...